Вопреки ожиданиям, страховой рынок не сильно упал в 2020 году (пока доступна статистика только по итогам 9 месяцев). В целом по стране за этот период сбор страховых премий (здесь и далее — без страхования жизни) увеличился на 3% — это худший результат за последние три года, но все же это плюс, а не минус.

Общий фон

Первый квартал оказался для страховщиков очень удачным: прирост 12% к аналогичному периоду 2019-го — это лучший результат с 2013 года. Затем последовал спад во втором квартале (11%) и восстановительный рост в третьем (7%). Отметим, что первый квартал — традиционно провальный по многим экономическим показателям из-за обилия праздников, но в страховой отрасли он самый «хлебный»: на него приходится 27 — 28% сборов всех премий за счет корпоративного страхования (ДМС, имущества и других видов).

Перед тем, как приступить к анализу основных сегментов рынка, сделаем оговорку. После присоединения группы ВТБ Страхование к группе Согаз (процесс начался в 2018 году и в основном завершился в 2020-м) последняя стала крупнейшим игроком на рынке с долей 26%, а по отдельным направлениям — еще больше (страхование имущества юрлиц — 57%, от несчастных случаев и болезней — 50%, ДМС — 42%, ОПО — 40%). Поэтому влияние Согаза на совокупные показатели стало значительным. Рассматривая показатели рынка, мы будем отделять крупнейшего игрока, если он влияет на совокупные показатели (на рынок автострахования, например, не влияет).

Сегмент ДМС сократился на 1,9% (без учета Согаза еще больше — на 2,8%), страхование от несчастных случаев и болезней показало прирост 3,7% (появились страховки от коронавируса), да и страхование банковских заемщиков внесло свой вклад. Каско приросло на 1,2%, ОСАГО — на 6,5%. Страхование имущества юридических лиц — на 14% (но без учета Согаза лишь на 5%), имущества граждан — на 1% (без Согаза — на 5,9%: у компании падение на 34%, вероятно, после объединения она свернула часть программ). Сегмент страхования жизни вырос на 4% (а без Согаза сократился на 2%). По прочим видам — падение 2,2%.

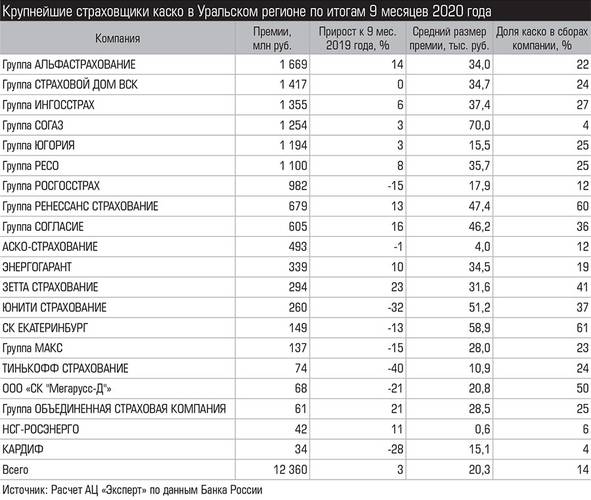

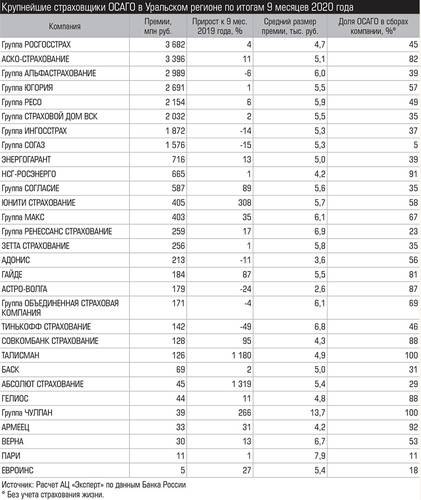

В Уральском регионе (а это десять субъектов РФ) доля Согаза значительно выше — 34%, а в страховании имущества юрлиц — 85%, поэтому разница в показателях больше. Общий прирост премий без страхования жизни составил 18,4% (без Согаза сокращение на 1,4%), ДМС показал минус 1% (без Согаза — минус 3,7%), НС и болезни — 44% (минус 10%), каско — 2,7%, ОСАГО — 3,4%, имущество юрлиц — 214% (минус 19%), имущество граждан — минус 6,3%, прочие виды — минус 16%.

В то же время карантинные меры и снижение активности оказали влияние на выплаты: в целом по стране они сократились на 9% от уровня 9 месяцев 2019 года. Даже автострахование показало минимальный рост в каско и падение на 1% в ОСАГО за счет снижения аварийности и страхового мошенничества. Сокращение выплат коснулось большинства сегментов, так, по ДМС выплаты сократились на 11%, страхования имущества — на 25%, грузов — на 72%, сельхозстрахования — на 8%.

Автострахование

Автострахование — самый массовый, рыночный (несмотря на обязательность ОСАГО) и стабильный сегмент. В совокупности на каско и ОСАГО приходится 35% сборов, а в регионах и все 45%.

Автокаско поддерживается прежде всего продажами новых авто, причем рынок этот достаточно инертный: новый автомобиль страхуется более чем на год, компании предлагают франшизы и скидки безаварийным клиентам.

В результате стоимость полиса последние пять лет не растет, а снижется. Наши цифры показывают, что конкуренцию выигрывают крупные компании, способные инвестировать средства в электронные сервисы, доля мелких игроков сокращается.

Основной проблемой ОСАГО является нерыночное ценообразование. В итоге есть невыгодные для компаний клиенты и целые регионы, одни клиенты платят за других. Если посмотреть на динамику автопарка и динамику полисов ОСАГО, то видно, что в 2015, 2016 и 2019 годах, несмотря на рост автопарка и продажи новых автомобилей, количество полисов сокращалось. По оценкам страховщиков, сейчас до 15% автовладельцев не страхуют свою ответственность. Поэтапная либерализация рынка — расширение ценового коридора (последнее произошло в сентябре), а потом и вовсе переход на свободное ценообразование, электронные полисы и маркетплейсы делают рынок, по мнению его участников, более привлекательным.

Страховщики прогнозируют, что режим экономии все же даст о себе знать уже в 2021 году: корпорации сократят расходы в первом квартале.

В то время есть надежда, что эпидемия идет на спад, и уже с лета экономика войдет в привычное русло.