События в Белоруссии развиваются стремительно и очевидным образом негативно сказываются на экономике страны, которая и без того переживает, мягко говоря, нелегкие времена.

Однако все это не обходит стороной и экономику России, что отражается в первую очередь, конечно, на финансовом рынке.

В конце прошлой недели российский рубль заметно ускорил свое падение, потеряв за неделю около рубля в стоимости, параллельно дешевеют фондовые индексы и долговые бумаги.

Так, курс доллара на Московской бирже тестировал отметку в 75 рублей, евро поднимался выше 88 рублей. Индекс РТС на этом фоне всего за несколько сессий потерял более 5%.

Казалось бы, Россия не принимает практически никакого участия в революционных процессах соседней страны, в чем же тогда причина?

На самом деле, причин для продажи активов РФ более чем достаточно. Прежде всего, это тесная интеграция экономик двух соседствующих стран, если не сказать больше.

Для Белоруссии наша страна является крупнейшим рынком сбыта, но что еще более важно, она практически полностью зависит от России. Москва долгие годы фактически дотировала экономику, выстраиваемую Лукашенко, давала кредиты на покупку своей же нефти и газа и инвестировала в соседнюю республику. Сейчас, когда многие белорусские заводы бастуют, а новых инвесторов не видно даже на горизонте, платежеспособность Минска вызывает очень много вопросов.

Подавляющая часть внешнего долга Белоруссии — это долг перед Россией. Абсолютные цифры не так велики — около восьми миллиардов долларов, но в текущих экономических реалиях такие финансовые потери довольно ощутимы.

Так или иначе, глубочайший кризис, в который с каждым днем все сильнее погружается Белоруссия, негативно сказывается и на экономике России. Кроме того, многие СМИ настойчиво тиражируют теорию о вводе российских войск, хотя мало кто может ответить на вопрос — зачем, и с кем, собственно, воевать. Тем не менее, такая история обсуждается, а вместе с ней появляются и геополитические риски.

Иными словами, сейчас на стоимость российских активов давят экономические и геополитические, а также внешние факторы, такие как нестабильность на мировых площадках и локальное, но довольно ощутимое снижение цен на нефть.

Не стоит забывать, что на рынке работают не только инвесторы, но и спекулянты, которые крайне охотно берутся за отыгрыш той или иной истории. И если есть повод поиграть на ослабление рубля, они этим поводом обязательно воспользуются, тем более в августе, когда активность на рынке крайне низкая.

С технической точки зрения, закрытие месяца по паре доллар/рубль выше отметки в 75 рублей станет сигналом к ускорению ослабления валюты РФ. Реализуется сценарий снижения курса до 90 рублей за доллар.

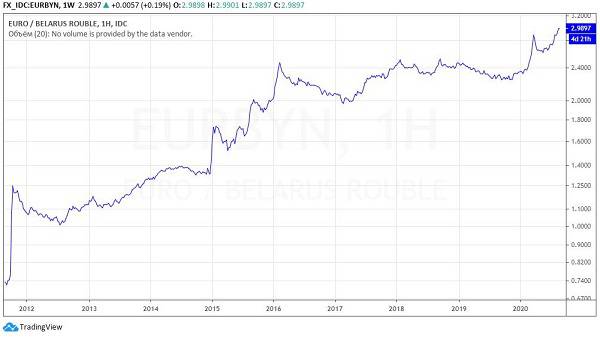

Тем временем в самой Белоруссии население массово скупает валюту. В конце прошлой недели практически у всех обменных пунктов выстроились очереди, во многих уже к обеду пятницы валюты не было. Курс белорусского рубля обрушился. К слову, евро обновил исторический максимум, превысив три белорусских рубля, а с начала года вырос почти на треть.

Можно провести параллели с событиями на Украине в 2014 году. Еще до событий в Крыму и введения санкций российский рубль падал вслед за гривной, хотя на тот момент был, скорее, только повод поиграть на ослабление рубля.

Если же говорить о перспективах российской валюты, то, в теории, рубль может и укрепиться. Но для этого должны сложиться определенные условия, то есть появиться соответствующий повод.

Конечно, в первую очередь нужен ощутимый рост цен на нефть, так как других значимых факторов в данный момент не просматривается. Однако одной нефти будет недостаточно, нужно, чтобы те самые геополитические риски, о которых говорилось выше, не реализовались, а напротив, начали снижаться.

Пока никаких критических событий на российском рынке не произошло. Как мы уже писали ранее, во втором квартале были отыграны все идеи: покупка ОФЗ в ожидании смягчения монетарной политики и покупка акций с целью получения дивидендов.

Ключевая ставка ЦБ РФ по мнению рынка достигла своего локального дна, поэтому на рынке облигаций началась фиксация прибыли. Дивиденды также были выплачены.

После этого нерезиденты начали выходить с российского рынка, так как новых идей не видят. Кроме того, начали возрастать риски, поэтому капитал стал перетекать на другие площадки.

Как мы видели в последние торговые дни, даже период налоговых выплат не сдерживает продажи российской валюты. С одной стороны, это тревожный сигнал. С другой, нужно внимательно следить за динамикой геополитических рисков и поведением нефтяных котировок – рубль еще вполне может взять свое.