Уже три года подряд кредитование малого и среднего бизнеса (МСБ) сокращается. Но в этом году наконец появились все основания ожидать роста. Банк России планирует и дальше снижать ключевую ставку, в результате кредиты для малых и средних предприятий станут более доступными, а активное создание банками кредитных и расчетных продуктов специально для сегмента МСБ вполне может сподвигнуть предпринимателей эти продукты использовать. И тогда мы будем наблюдать рост не только кредитования, но и самого «белого» МСБ. Остается проблема перетекания кредитных портфелей в крупные банки, которым не всегда удобно возиться с «мелочью», и уменьшения числа банков как таковых, что особенно актуально для малого бизнеса в регионах.

Снова неудачный год

По итогам прошлого года совокупный рыночный портфель кредитов малому и среднему бизнесу снизился на 8,5%, или на 0,42 трлн рублей — почти вдвое больше, чем в 2015 году. Казалось, что после падения 2014–2015 годов кредитование МСБ должно было стабилизироваться — но нет, 2016-й оказался в этом плане годом весьма неудачным (см. график). Просроченная задолженность по кредитам МСБ при этом росла: на конец 2016 года просрочено было 14,23% кредитов (против 13,6% в 2015-м). Интересно, что уровень просрочки в портфелях кредитов субъектам МСБ существенно выше, чем в портфелях кредитов не только крупному бизнесу (5,5%), но и физлицам (7,9%).

Начало этого года на первый взгляд представляется более позитивным.

«Финансовый кризис 2014–2015 годов серьезно повлиял на реализацию программ кредитования малого бизнеса, крупнейшие банки значительно сократили объемы финансирования малого бизнеса (более чем на 40 процентов за два года). Однако в 2016 году ситуация кардинально изменилась, и начиная со второго полугодия мы отмечаем и уверенный рост спроса на кредитные средства со стороны предпринимателей», — говорит директор департамента по работе с малым бизнесом и предпринимателями Росбанка Максим Лукьянович. При этом г-н Лукьянович признает, что скорость восстановления рынка после кризиса во многом зависит от мер государственной поддержки.

Сравнивая данные марта 2017 года с аналогичным периодом 2012-го, действительно можно говорить о восстановительных тенденциях в кредитовании МСБ, но будет ли зафиксирован рост кредитования по итогам года, сейчас можно только гадать. По словам руководителя направления корпоративных исследований НАФИ Ольги Стасевич, кроме сезонного фактора начавшийся рост объемов кредитования малых и средних предприятий связан и со снижением процентных ставок, и с ростом уверенности предпринимателей в своих силах — на фоне того, что экономика России прошла нижнюю точку спада и переходит в фазу роста.

Тем не менее как со стороны банков, так и со стороны бизнеса существует ряд барьеров для роста кредитования МСБ. Так, активный отзыв лицензий у банков в последние годы сократил количество небольших кредитных организаций, при том что наиболее активно кредитовали МСБ именно небольшие региональные банки.

Банк России готов облегчить субъектам МСБ получение кредитов, смягчив свои требования к банкам. В пресс-службе ЦБ «Эксперту» сообщили, что совет директоров банка уже утвердил новую редакцию инструкции и скоро она будет направлена в Минюст. Величина максимального размера льготного кредита малому предприятию повышена с 50 млн до 60 млн рублей, а лимит риска на одного заемщика увеличен с 0,2 до 0,5% капитала банка — соответственно, банки смогут выделять больше средств одному заемщику. После государственной регистрации в Минюсте документ вступит в силу. Что касается среднего бизнеса, то похожие льготы для него ЦБ только рассматривает.

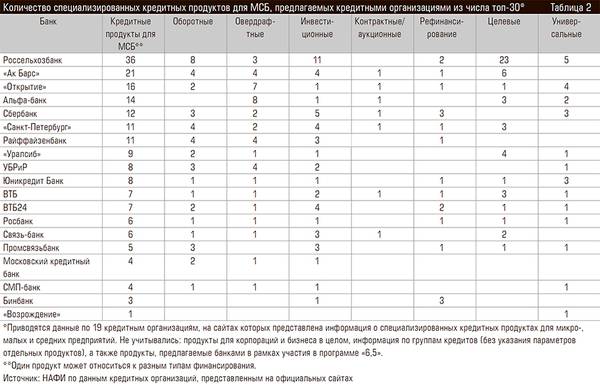

Пока же крупные банки перетягивают одеяло на себя. Эта тенденция видна и в статистике (см. таблицу 1), причем крупнейшим игрокам, что ожидаемо, достаются самые надежные заемщики; у мелких же игроков растет доля просрочки по кредитам МСБ.

Обойтись без кредитов

С другой стороны, сами предприниматели сегодня не особенно торопятся в банки за кредитами. Снижение ставок, казалось бы, должно было стимулировать рост кредитования именно в сильно просевшем МСБ (напомним, с 2015-го по июнь 2017 года ЦБ понизил ключевую ставку с 15 до 9,25 процентного пункта). И кредитование физлиц уже уверенно растет. А вот серьезного роста спроса на банковское финансирование со стороны МСБ не видно. Согласно февральскому опросу, проведенному НАФИ, 68% представителей малого и среднего бизнеса за последний год не обращались за заемными средствами.

Говорит ли это о пассивности предпринимателей? Возможно, но гораздо более вероятно, что причина в другом. Из выступления Максима Паршина, директора департамента развития малого и среднего предпринимательства и конкуренции Министерства экономического развития РФ, на XII конференции «Финансы растущему бизнесу» следует, что на сегодня 95% субъектов МСП (а всего их почти 6 млн) — это микробизнес, которому в большинстве своем банковские кредиты вообще недоступны.

Существуют и секторы МСБ, которые традиционно избегают занимать у банков: как отмечает Ольга Стасевич, в сфере торговли собственники бизнеса чаще склонны брать взаймы у родственников, транспортная сфера в основном использует лизинг, а сфера услуг старается обойтись без внешнего финансирования. Стоит заметить, что массового оттока во внебанковский сектор тоже не наблюдается и сами банки пока не видят серьезной конкуренции за МСБ со стороны небанковского финансирования. «Сегодня микрофинансирование и краудфандинг в России еще не достигли таких объемов, чтобы оказать существенное влияние на работу с потенциальными заемщиками», — говорит Андрей Возмилов, директор департамента организации продаж МСБ Бинбанка. — Большее влияние сегодня оказывает уход малых заемщиков в другие банки за счет более низких ставок в рамках рефинансирования». Действительно, отечественные платформы Boomstarter и Planeta гораздо менее развиты, чем, например, Kickstarter, достаточно сравнить объем собранных средств. За 2016 год Boomstarter привлек в общей сложности 140 млн рублей. На Kickstarter же в прошлом году более 12,7 млн долларов собрал один лишь проект «умных» часов.

Что касается микрофинансовых организаций, то в ряде случаев к ним бизнес не может пойти из-за целого ряда рисков, которые даже выше, чем при банковском кредитовании. «Если выбирать между банком и микрофинансовой организацией, на наш взгляд, лучше работать с банками, потому что банковская отрасль, в отличие от МФО, достаточно серьезно регулируется. И стоимость кредитования в банках значительно ниже — ставки кредитов, предлагаемых МФО, в два-три раза выше и достигают иногда 50–80 процентов годовых, — говорит Максим Лукьянович из Росбанка. — Помимо кредитования банки также могут предложить дополнительный спектр услуг, например удобное расчетно-кассовое обслуживание и дистанционные каналы, а также дополнительные юридические и информационные сервисы».

Некоторые эксперты высказывают осторожный оптимизм в отношении роста кредитования МСБ. В частности, по словам Антона Купринова, исполнительного директора Фонда содействия кредитованию малого бизнеса Москвы, банки меняют свой подход к кредитованию МСБ и перестраивают кредитные продукты. «И даже если они стали более суровыми к заемщикам, в целом сообщество к этому адаптировалось», — добавляет он.

Максим Лукьянович настроен довольно решительно: «На 2017 год мы планируем активное развитие кредитования и прогнозируем рост кредитного портфеля на 25 процентов». По его словам, 2016 год для Росбанка тоже был не так плох, несмотря на общий спад в сегменте. Благодаря улучшению условий кредитования и внедрению новых кредитных продуктов объем кредитования в Росбанке в 2016 году вырос более чем в два с половиной раза. Так что основания для оптимизма у руководства банка есть. Развитие малого бизнеса исторически одно из приоритетных направлений в Росбанке, а в этом году банк предложит клиентам наиболее современный и удобный формат предоставления услуг расчетно-кассового обслуживания — пакетные услуги. Это позволит его клиентам оптимизировать расходы на банковское обслуживание. Кроме того, хорошим примером из недавних проектов для МСБ может служить новый кредит «Рефинансирование» — с его помощью предприниматели могут рефинансировать в Росбанке текущую задолженность по кредитам, оформленным в других банках, по более низким ставкам, уменьшив тем самым долговую нагрузку.

Как приоритет сегмент SME (Small and medium-sized enterprises, тот же МСБ) рассматривают и в Райффайзенбанке — но, по словам Юлии Турбановой, заместителя начальника управления по работе с малым бизнесом, там подходят к этой работе иначе, развивая некредитные продукты. В Райффайзенбанке идут по пути упрощения жизни малому бизнесу: своим клиентам банк предлагает в числе прочих услуг оперативное беззалоговое финансирование, а в этом году запущена возможность получения овердрафта при открытии расчетного счета без дополнительных документов. Оттока своих клиентов в небанковский сектор в банке не наблюдают. «По нашей оценке, и в целом на рынке масштабных движений нет, банки повышают скорость получения кредитных средств, упрощают процедуры. Интерес к микрозаймам остается в основном у стартапов либо у компаний с неудовлетворительной кредитной историей», — говорит представитель Райффайзенбанка.

Московский кредитный банк (МКБ) пошел по сходному пути. По словам Александра Зуева, начальника управления развития малого и среднего бизнеса, основной упор в банке делают на транзакционные и комиссионные продукты, а также небанковские сервисы для клиентов. Для МСБ перспективу банк видит в создании новых простых расчетных продуктов с учетом отраслевой принадлежности и дистанционных методов работы с клиентами. В МКБ с начала года на базе действующего контакт-центра выделена группа, которая отвечает за обращения и помощь юридическим лицам. И поток заявок на продукты банка значительно вырос.

Господдержка для инвестиций

В Бинбанке считают, что рост кредитования МСБ во многом зависит от состояния экономики, а также от наличия программ господдержки — таких как «6,5%». «Учитывая, что малый бизнес в большинстве своем низкомаржинальный, вопрос цены чаще всего выходит на первый план при принятии решения в пользу кредитования или при отказе от него», — подчеркивает Андрей Возмилов. Бинбанк планирует начать работу с корпорацией МСП в части программы «6,5%» в третьем квартале этого года, а также выпустить ряд продуктов специально для предпринимателей. В планах руководства банка — минимизировать число операций, требующих личного присутствия клиентов в офисе.

Главным преимуществом программы «6,5», участником которой Росбанк уже является, Максим Лукьянович считает размер ставки кредитования: «Основное преимущество программы — низкие процентные ставки, которые позволяют компаниям малого бизнеса реализовывать инвестиционные проекты с привлечением кредитных средств на льготных условиях. И очень позитивно то, что было принято решение о снижении минимальной пороговой суммы с 50 до пяти миллионов, то есть произошел поворот именно к малому бизнесу». Однако, отмечает Александр Зуев, под программу «6,5» многие не попадают. «Такие программы интересны и полезны, но направлены на довольно узкую нишу — только на производственный сектор. Кроме того, кредитование должно преследовать только инвестиционные цели: модернизация производства, расширение производственных линий и так далее, что, в свою очередь, тоже сужает круг потенциальных заемщиков», — отмечает представитель МКБ .