Кульминация пройдена: «Открытие» станет государственным либо на 75%, либо, если будет обнаружена дыра в капитале, на 100%. Вся процедура, как надеются в ЦБ, займет не более восьми-девяти месяцев, после чего рейтинг банка может быть восстановлен до инвестиционного. В СМИ уже появились слухи, что отрицательный капитал в «Открытии» все-таки есть — и якобы он может быть сопоставим по размерам с дырой, найденной в Банке Москвы (14 млрд долларов, или более 400 млрд рублей). Первый зампред ЦБ Дмитрий Тулин уже заявил, что капитал «Открытия» был недостаточным в сравнении с объемом совершаемых операций и величиной принимаемого риска. Капитал банка, публикуемый в официальной отчетности, по всей видимости, был существенно завышен по сравнению с его реальными значениями.

Новая схема спасения проблемных банков, впервые примененная для «ФК Открытие», — когда акции банков на оздоровлении будут передаваться в Фонд консолидации банковского сектора — экспертами пока оценивается положительно. Младший директор по банковским рейтингам «Эксперт РА» Анастасия Личагина напоминает, что этот механизм был разработан и внедрен взамен ранее применяемого инструмента санации, который так и не доказал свою эффективность. Новый механизм предполагает непосредственную капитализацию банков через Фонд консолидации банковского сектора, который в свою очередь должен получать средства с определенного набора счетов на балансе Банка России.

По закону ЦБ не может напрямую участвовать в капитале банков, кроме Сбербанка, однако новая конструкция, предположительно, позволяет обойти это ограничение. Впрочем, как объясняют в ФНС, когда доначисляют налоги, суть процессов важнее буквального соблюдения буквы закона. С другой стороны, при необходимости в законодательство всегда можно внести необходимые поправки.

«В течение ближайших шести-девяти месяцев в ходе управления временной администрации будут переоценены основные финансовые показатели банка, после чего станет понятен формат его дальнейшего функционирования, — добавляет г-жа Личагина. — Несмотря на то что под контроль регулятора перейдут все компании банковской группы, с высокой вероятностью бизнес-модель финансовой организации будет существенно изменена. Возможно, в дальнейшем с учетом масштабов банка на него будут возложены те или иные социальные функции либо бизнес будет разделен на несколько независимых направлений. В любом случае текущее решение о выбранном формате финансового оздоровления, без моратория на удовлетворения требований кредиторов, не только стало позитивной новостью для клиентов банка, но и снизило нервозность на банковском рынке».

Эмиссионный взрыв

В случае с «Открытием» эксперты также высоко оценивают оперативность ЦБ. Руководитель направления анализа денежно-кредитной политики и банковского сектора ЦМАКП Олег Солнцев отмечает, что ЦБ успел подхватить ситуацию до того, как это вызвало панику, и это безусловно позитивно. Благодаря этому сокращения депозитов в целом по банковской системе в августе и сентябре не случится вовсе или будет небольшим, говорит эксперт.

Выбранная модель оздоровления фактически вывела из-под удара клиентов-юрлиц (в случае отзыва лицензии они лишаются денег) и контрагентов «Открытия» на рынке МБК, где тот был одним из наиболее активных участников. Олег Солнцев подтверждает, что скачков ставок и падения оборотов на МБК не произошло.

«Плохо только то, что для спасения такого большого банка, как “Открытие”, ЦБ придется “напечатать” довольно много денег. Согласно нашей методике оценки дыр в капитале величина получается достаточно скромная, а вот по рынку ходят слухи о дыре вплоть до одного триллиона, — сказал “Эксперту” Олег Солнцев. — Таких дырок еще не было. Триллион рублей эмиссии — это много. Живые деньги в таком количестве могут стать риском для рубля, осень традиционно не очень благоприятное для рубля время в силу сезонности российского платежного баланса».

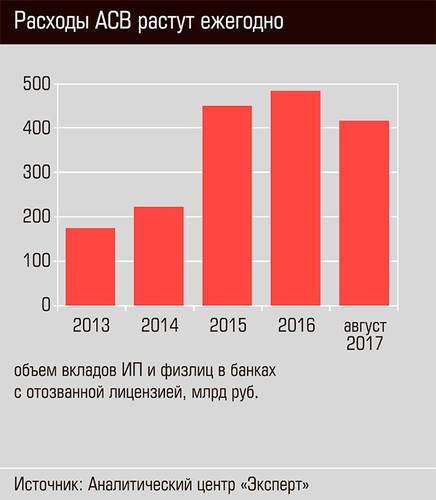

Реальность этого триллиона рублей оценить сейчас совершенно невозможно — можно лишь отметить, что в эту цифру авторы слухов, видимо, включили предполагаемые проблемы НПФ, подконтрольных «Открытию» (о пенсионных деньгах мы поговорим ниже). Предварительно ЦБ оценил потребность в докапитализации всей группы «Открытие» в 250–400 млрд рублей, значительная часть из них уйдет «Росгосстраху» и банку «Траст». Но совершенно точно известно, что расходы на санацию банков вообще ежегодно растут. С 2008 года на нее в совокупности было потрачено 1,1 трлн рублей. К этому следует прибавить 1,9 трлн рублей, выплаченных АСВ в качестве компенсации вкладчикам. Итого 3 трлн вынужденного вливания денег в банковский сектор — фактически эмиссии. Причем эмиссии того самого рода, против которой активно выступает глава ЦБ Эльвира Набиуллина — вливаемые деньги не инвестируются в производство, а в лучшем случае варятся внутри банковского сектора. Возникает вопрос: если банковский надзор от ЦБ обходится в такую сумму, эффективен ли он? Неужели ЦБ, со всей мощью своего надзорного аппарата, не видел, что капитал «Открытия» «был существенно завышен»? Если действительно не видел — то что же способен контролировать ЦБ? А если видел, то почему не принимал никаких мер, чего ждал? Вообще, тенденция налицо: с усилением надзора и ростом отчетности, увеличением требований к банкам растут и аппетиты санаторов, и дыры в капитале. Глава ЦБ Эльвира Набиуллина на минувшей неделе выступила со статьей, в которой анонсировала ряд шагов регулятора: так, ЦБ вводит повышенные требования к качеству капитала и будет исключать из расчета средства из непрозрачных источников, будет добиваться права ограничивать не только банковские операции, но и операции с залогами. Для раннего выявления проблем в банках ЦБ также намерен добиваться права мотивированного суждения. «Часто надзор понимал, что в банке проблемы, но, не имея права на профессиональное (мотивированное) суждение, тратил время на сбор доказательств, а собственники банков иногда в это время выводили активы», — говорил ранее Дмитрий Тулин. Все это, надеются в ЦБ, позволит перейти к так называемому консультативному надзору.

Пенсионеры напряглись

Оценить, как повлияет на банковский рынок создание фактически еще одного госбанка, — кроме очевидного перекоса в сторону концентрации и госсектора — пока сложно. Компании, вкладчики, да и сами банки ожидают дальнейших решений Банка России относительно «Открытия». Но с особым нетерпением их ожидают держатели субординированных бумаг и акций банка. «Субординированные инструменты финансирования всегда находятся в опасности, — комментирует Артур Навроцкий, руководитель отдела анализа долговых рынков ИК “Велес Капитал”. — И не обязательно облигации — это могут быть депозиты, полученные от аффилированных лиц банка. Конечно, есть, например, некоторые облигации старого образца, условия которых не предусматривают возможности списания, однако денежные власти придерживаются иного мнения». Аналитик добавляет, что валютные субординированные облигации вообще не пользуются большим спросом, инвесторы определенно их сторонятся, хотя на рынке рублевого долга довольно активно торгуются субординированные выпуски РСХБ.

«Суборды новые покупать никто не будет, рынок просядет, и все будут ждать решения по “Открытию”», — прогнозирует ситуацию Олег Солнцев. Соответственно, по словам эксперта, банки пока тоже не будут выпускать субординированные облигации — но это не нанесет им никакого урона, тем более что рынок субордов не такой уж и большой.

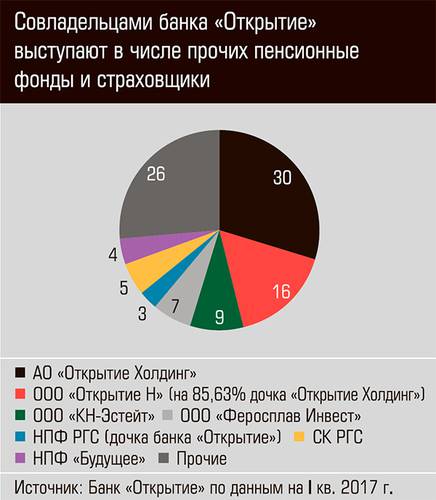

Отдельный вопрос — пенсионные фонды, которые держат облигации «Открытия» и, главное, его акции. Известны два таких НПФ: РГС и «Будущее» владеют пакетами по 3,3 и 4,1% акций банка соответственно. Грубая оценка их пакетов на конец 2016 года — 10,4 и 14 млрд рублей соответственно; согласно динамике акций «Открытия», сейчас эти пакеты стоят на 18% дешевле. «Мы следим за ходом событий. В портфеле НПФ “Будущее” есть акции “ФК Открытие”, и мы надеемся, что при принятии дальнейших решений ЦБ учтет интересы застрахованных лиц фонда», — заявил гендиректор НПФ «Будущее» Николай Сидоров.

«Остается только вопрос, как Центральный банк, который теперь полностью взял ответственность за эту ситуацию на себя, решит вопрос с активами этих НПФ, которые во многом состоят из акций самого ФК “Открытие” и различных собственных облигаций», — написал на своей странице в фейсбуке Сергей Васильев, председатель совета директоров «Русских фондов».

Однако даже вхождение ЦБ в капитал банка «Открытие» вовсе не гарантирует, что проблема активов НПФ — если таковая есть или появится — будет решена. Источник «Эксперта» на пенсионном рынке отмечает, что ЦБ практически ничего не сможет сделать. Распродать выпуски облигаций родственных компаний, к примеру, особенно если они малоликвидны, без потерь не удастся, а фиксация убытка — прямой путь к докапитализации фондов. При этом у ЦБ нет никакого механизма заставить прежних акционеров НПФ восполнить потери — разве что путем переговоров и уговоров.

На рынке сейчас царит благостное настроение относительно пенсионных накоплений: мол, возвращать их в виде пенсий все равно массово придется только в 2027 году (когда на пенсию выйдут мужчины 1967 года рождения, у женщин накопления и пенсии обычно меньше). Но основной риск для НПФ с плохими активами вовсе не выплаты накопительной пенсии, предупреждает собеседник «Эксперта», а переход застрахованных лиц из одного НПФ в другой со своими накоплениями. Если клиенты НПФ «ЛУКойл-Гарант», НПФ электроэнергетики и РГС вдруг решат поменять фонды, то у фондов и его акционеров — а теперь и у ЦБ — могут появиться проблемы. Отток клиентов тем более вероятен, что, во-первых, по итогам первого полугодия упомянутые НПФ показали доходность по пенсионным накоплениям ниже, чем у ВЭБа, а во-вторых, в их портфелях много акций — и те же акции «Открытия», например, могут по итогам года серьезно подешеветь.

Всего этого можно было бы избежать, по крайне мере в таком масштабе, если бы ЦБ не убил полностью всю систему раскрытия информации пенсионными фондами. «То, что сделано регулятором с отчетностью НПФ за последний год, у меня вызывает ощущение ужаса. Банк России практически снес всю систему публичного раскрытия информации о пенсионных накоплениях, которая, конечно, была несовершенной, но позволяла анализировать эффективность управления портфелями пенсионных накоплений, — говорит заведующий лабораторией анализа институтов и финансовых рынков РАНХиГС Александр Абрамов. — Теперь на сайте ЦБ даже пропала специальная отчетность НПФ по накоплениям в интегрированной форме. Как мне видится, концептуально ЦБ дал понять, что публике не надо знать, как работает тот или иной НПФ, всю отчетность о деятельность НПФ он собирает только для себя. Это означает, что для общественности практически закрыта реальная информация о структуре портфеля накоплений и резервов названных фондов. В этом легко убедиться, если посмотреть сайты этих фондов. Вряд ли архаический бухгалтерский баланс является тем документом, который раскрывает информацию, необходимую для анализа эффективности портфелей. Банк России, видимо, собирает у НПФ информацию о параметрах портфелей на ежемесячной основе, но что он с ней делает, непонятно. Никаких исследований и отчетов на этот счет он не публикует. Деликатно выражаясь, это очень тревожная ситуация».

Центробанк советует банкам, бизнес-модель которых построена на кредитовании бизнеса собственников, менять ее. Об этом Эльвира Набиуллина предупреждает в статье, опубликованной в «Ведомостях». Глава Банка России отмечает, что в этом году введено ограничение финансирования проектов собственников, но применяется оно пока в льготном режиме. «Это причина банкротства многих банков. Мы будем ужесточать подходы, и я советую тем, у кого бизнес-модель построена на кредитовании бизнеса собственников, серьезно задуматься над ее изменением», — пишет Набиуллина. Она также обращает внимание на такую проблему, как качество капитала. Регулятор, отмечает глава ЦБ, должен быть уверен, что капитал у банков реальный, а не заемный.