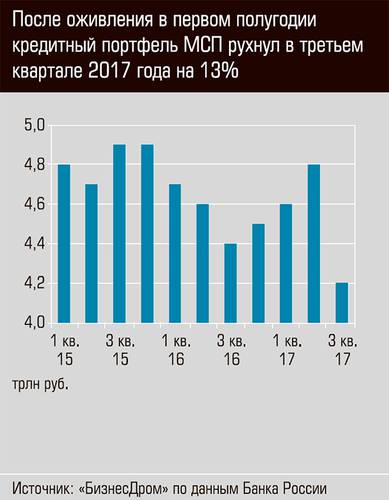

К середине 2017 года динамика банковского кредитования компаний малого и среднего бизнеса (МСБ) внушала оптимизм: совокупный кредитный портфель рос уже три квартала подряд, вплотную приблизившись к значениям конца 2015 года. Участники рынка и аналитики рассчитывали на сохранение растущей тенденции и в дальнейшем, особенно с учетом наметившихся признаков посткризисного размораживания рынка корпоративного кредитования в целом. Поэтому статистика третьего квартала, когда всего за три месяца кредитный портфель МСБ рухнул на 13%, до 4,2 трлн рублей, произвела шокирующее впечатление (см. график 1).

Рост новых кредитов не смог компенсировать амортизации действующих. Исключение составили банки из первой тридцатки, особенно в Москве, которые нарастили выдачу.

Стоимость кредитов МСБ с момента разгара кризиса (декабрь 2014-го — январь 2015-го) снизилась, однако размер снижения оказался непропорциональным снижению ключевой ставки ЦБ, а последняя, в свою очередь, снижалась существенно медленнее, чем инфляция (см. таблицу). В результате в России сегодня самые высокие среди всех стран с развивающимися рынками реальные процентные ставки по кредитам — до 7% годовых и выше, что естественным образом парализует спрос на заемные средства.

На костылях господдержки

Банкиры, работающие в сегменте кредитования МСБ, стараются сохранять спокойствие. «В целом по рынку наблюдается более рациональный подход клиентов к использованию заемных средств, улучшается качество финансового планирования», — рассказывает Руслан Еременко, старший вице-президент ВТБ.

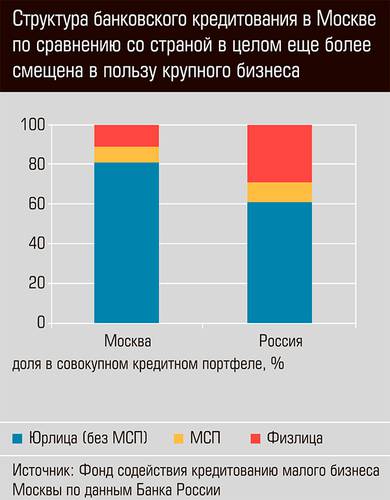

«Первыми на рынок МСП в Москве вернулись крупнейшие банки, эти игроки быстрее реорганизовали свою работу с сегментом МСП. Особенно заметные результаты у банков топ-30 в Москве, где за девять месяцев 2017 года объем выдачи новых кредитов МСП увеличился в 2,1 раза к аналогичному периоду 2016 года (без них результат оказался бы в отрицательной зоне), наша доля и в выдачах (2,7 процента), и в портфелях (4,5 процента) стала заметнее», — рассказывает Антон Купринов, исполнительный директор Фонда содействия кредитованию малого бизнеса Москвы. — По итогам работы московского фонда мы зафиксировали рост даже в 3,3 раза за три квартала к прошлому году, что говорит о росте спроса на кредиты со стороны МСП. При том что пока еще доля кредитов МСП в структуре общего кредитного портфеля остается невысокой — восемь процентов в Москве и десять процентов по России в целом».

Данные о просроченной задолженности в сегменте МСП неутешительны, ее доля в портфеле превышает 15%, по Москве 20%. «Однако уровень просроченной задолженности в крупнейших банках по сектору МСП существенно ниже 11,5–11,6 процента, они первыми провели чистку портфелей, перенастроили продуктовые линейки, и это дало результаты», — уточняет Антон Купринов.

Активизировался спрос на кредиты с господдержкой и в других регионах. К примеру, нашла отклик госпрограмма «Доступный кредит для МСП» с участием Фонда развития Дальнего Востока и Байкальского региона. В рамках первого этапа программы фонд совместно со Сбербанком профинансировал более 200 проектов малого и среднего бизнеса в ДФО на 2,7 млрд рублей, причем деньги, по отзывам фонда, предприниматели «разобрали» гораздо быстрее, чем планировалось. Второй этап программы (на вторую половину 2017 года) предполагает финансирование более 600 субъектов МСП — причем как краткосрочными (до трех лет в размере не более 500 млн рублей), так и долгосрочными, инвестиционными ссудами (до 1 млрд рублей на срок до десяти лет) по ставке не более 11,4% годовых.

В текущей ситуации активизация различных программ господдержки позволяет банкам снижать риски при выдаче кредитов предприятиям МСП, которые, как правило, далеко не всегда могут предоставить необходимый залог в достаточном объеме. Основной институт господдержки МСП — Федеральная корпорация содействия развитию МСП. Летом 2017 года лимиты по программе стимулирования кредитования субъектов МСП, реализацией которой занимаются Корпорация МСП и Банк России, были увеличены до 175 млрд рублей. По прогнозам Центра финансово-кредитной поддержки бизнеса, уровень господдержки с нынешних 2% (от всего портфеля кредитования МСП) возрастет до 3% к концу года.

«В программах с государственным участием в целом по стране больший спрос на повышение доступности финансирования проявляется со стороны производственного сектора, — комментирует Руслан Еременко из ВТБ. — Если рассматривать крупнейших заемщиков, в частности, по “Программе 6,5” (программа льготного рефинансирования банков — кредиторов МСП, по которой последние получают кредиты от ЦБ по фиксированной ставке 6,5% и выдают конечным заемщикам под 11–12%. — “Эксперт”), разброс по отраслям достаточно широкий. Например, производство металлических изделий в Москве, производство пищевых продуктов в Новосибирской области, производство изделий из пластмасс в Санкт-Петербурге, автомобильные перевозки в Ульяновске».

Кроме того, в этом году господдержку активно развивали в приоритетных отраслях регионов, как правило связанных с производством. К примеру, Ростовский гарантийный фонд еще с декабря 2016 года снизил почти на треть процентную ставку для производственных предприятий. В этом регионе также происходит субсидирование затрат на создание инженерной инфраструктуры в АПК. В Фонде кредитования малого бизнеса Москвы подсчитали, что именно производственный технологический бизнес демонстрирует лучшую отдачу на господдержку (производство офисного оборудования, производство оборудования для радио- и ТВ-связи и т. д.). В этих отраслях выручка росла даже в кризис: на 25,8% — у производителей вычислительной техники, на 16% — у производителей радио- и ТВ-аппаратуры.

Поддерживаем не тех и не так

На прошлой неделе в Москве состоялся представительный Финансовый форум МСБ. Обсуждение накопившихся в секторе проблем было далеким от политкорректности. «Заниматься развитием и поддержкой малого бизнеса с позиции федеральной корпорации — это нонсенс, — заявил Владимир Гамза, председатель комитета по финансовым рынкам и кредитным организациям Торгово-промышленной палаты РФ. — С корпорацией крупнейшие наши кредитные организации, которые и так способны осуществлять серьезную поддержку малому и среднему бизнесу. Да и поддержку получают лучшие наши компании, которые и так бы получили кредиты в банках, если бы не было институтов поддержки. А что делают кредитные организации? Приходит клиент они смотрят с точки зрения подхода Центрального банка: “Ох, может быть, нам насчитать резервов. Слушай, ты классный парень, ты нам подходишь, но сходи-ка вот в МСП или в региональную гарантийную организацию, получи там на всякий случай гарантию. Они тебе точно дадут, зато у нас не будет проблем. И мы тебе дадим кредит, а, ну и чтобы тебе эти затраты окупались, мы немножко там снизим процентную ставку”. Если бы поддержкой МСБ занимались региональные власти, то они исходили бы из того, что те, кто может и так получить кредит в банке, — идите, ребята, в банки, а вот те, кто нужен экономике, региону — вот теми бы и занимались региональные власти».

Господин Гамза сообщил, что в странах с развитой финансовой системой 60% кредитования малого и среднего бизнеса осуществляют региональные и муниципальные кредитные и финансовые организации. Именно они имеют преференции по работе с малым и средним бизнесом. Однако в России этот слой банков стремительно редеет. «До чего мы дошли? У нас в пяти регионах нет ни одного регионального банка. В шестнадцати регионах по одному, — горячился Владимир Гамза. — У нас в пятидесяти регионах нет ни одной региональной страховой компании. И эта же тенденция сейчас идет в лизинге. Примерно 90 процентов всех лизинговых активов — это дочерние либо собственно государственные лизинговые компании. Я думаю, что это красное колесо огосударствления надо как-то остановить. Если мы его не остановим, то тенденция сокращения кредитования не изменится».

Остроту дискуссии снизил Роман Марков, заведующий сектором методологии финансовой доступности Службы по защите прав потребителей и обеспечению доступности финансовых услуг Банка России. Он сообщил, что регулятор работает над развитием секьюритизации кредитов МСП. «В прошлом году прошла первая такая сделка, — сообщил Марков. — В текущем году Банк России совместно с Корпорацией МСП разработали единые стандарты кредитования, и мы рассчитываем, что в следующем году они станут основой для мультиоригинаторной сделки секьюритизации. Это будет важный инструмент рыночного фондирования для небольших региональных банков».

В подготовке статьи принимала участие Любовь Маврина