Российское правительство в очередной раз проводит реформы на рынке строительства жилья. С ноября прошлого года заработал государственный Фонд защиты прав граждан — участников долевого строительства, который должен аккумулировать взносы застройщиков и на эти деньги достраивать проблемные объекты. С 1 июля вступают в силу поправки к Закону о долевом строительстве, которые резко ужесточают требования к девелоперам и должны снизить риски для покупателей новостроек.

Новые реформы рынка строительства жилья — это очередной ответ на вновь набирающую остроту проблему обманутых дольщиков. По данным Министерства строительства и ЖКХ, сейчас их 46 тыс. человек, а рабочая группа при генсовете «Единой России» подсчитала, что обманутых дольщиков чуть ли не втрое больше — 122 тыс. человек. Это значительно меньше, чем десять лет назад, когда число обманутых доходило до 200 тыс. человек. Но в ближайшем будущем цифры могут существенно увеличиться: по данным председателя комиссии РСПП по жилищной политике и строительству, главы корпорации «Баркли» Леонида Казинца, только за октябрь в России обанкротились 70 из 2500 девелоперов.

Устав бороться с вечной проблемой обманутых дольщиков, президент РФ Владимир Путин предложил разрубить гордиев узел, отказавшись от долевого строительства полностью. По его поручению правительство должно разработать «дорожную карту» по переходу от схем долевого строительства к другим источникам финансирования строительства жилья. Переход планируется провести в течение трех лет.

Застройщиков обложат обязательствами

С 1 июля вступают в силу поправки к Закону о долевом строительстве (ФЗ-214), которые значительно ужесточают требования к девелоперам и нацелены на повышение прозрачности их деятельности. В законе множество новаций, но главными можно считать следующие. Во-первых, вводятся серьезные требования к уставному капиталу застройщиков. Компания, строящая жилой дом площадью 1500 кв. м, должна будет иметь уставный капитал 2,5 млн рублей, а девелопер с проектом на 25 тыс. кв. м — 40 млн рублей. По расчетам Рейтингового агентства строительного комплекса (РАСК), чтобы выполнить эти условия, российские девелоперы должны будут потратить 50 млрд рублей.

Во-вторых, вводится обязанность застройщика держать на расчетном счете не менее 10% проектной стоимости строительства. В-третьих, устанавливается лимит расходов застройщика на фонд оплаты труда, оплату рекламы, связи и коммунальных услуг, услуг банка и управляющей компании. Такие расходы не должны превышать 10% проектной стоимости строительства.

В-четвертых, застройщиком теперь может быть только компания, которая имеет опыт строительства (не менее трех лет) многоквартирных домов общей площадью не менее 10 тыс. кв. м в качестве застройщика, техзаказчика или генподрядчика.

В-пятых, вводятся регламенты информационной открытости девелоперов, привлекающих деньги населения. За нераскрытие информации или неверное информирование предусмотрены существенные штрафы.

В-шестых, вводится система уполномоченных банков, которые должны будут контролировать целевое расходование средств застройщиков. Девелопер должен будет иметь единственный банковский счет, в том же банке должны быть и счета генерального подрядчика и заказчика.

Наконец, последнее: устанавливается правило «один застройщик — одно разрешение на строительство». То есть для каждого дома разрешение должна получать отдельная компания. Это норма призвана направлена на то, чтобы деньги покупателей тратились только на строительство их дома и девелопер не мог «перекидывать» их между своими стройками. На практике, говорят девелоперы, это создаст серьезные преграды для реализации крупных проектов, в том числе связанных с комплексным освоением территорий.

В сочетании с другими поправками новый закон создает весьма сложные условия для девелоперов, которые и так сегодня находятся в непростом положении из-за низкой покупательной способности населения. Впрочем, в Госдуме не считают поправки к закону жесткими. Там начали работу над новым законопроектом, который введет субсидиарную ответственность владельцев компаний-застройщиков.

Эскроу-счета как панацея

Важная новация в законе — создание государственного компенсационного фонда долевого строительства. Фонд, пусть и с опозданием почти на год по сравнению с обещаниями Минстроя, начал работать с ноября прошлого года. Девелоперы должны отчислять в него 1,2% стоимости квартир в новом проекте. Средства из компенсационного фонда будут использоваться для достройки проблемных объектов или для возмещения убытков гражданам. По оценкам АИЖК, в рамках которого создан фонд, за год он может собрать более 30 млрд рублей.

Многочисленные попытки решить проблемы обманутых дольщиков — пример крайней непоследовательности действий властей. В середине 2000-х вместо системы лицензирования строительства был введен механизм саморегулируемых организаций (СРО). Ожидалось, в том числе, что внутри СРО компании-девелоперы смогут наладить контроль за коллегами. СРО получили немалые денежные средства от обязательных взносов, но так и не стали значимыми игроками рынка. Несколько лет назад был введен новый механизм контроля над застройщиками: девелоперы должны были страховать стройки в новообразованном Обществе взаимного страхования или в страховых компаниях. Страховая схема не сработала: сильные страховщики не стали брать на себя риски, а застройщики стали покупать допуск на рынок у «однодневок». В итоге ни в одном случае банкротства девелоперов со страховщиков не удалось получить покрытия.

Общество взаимного страхования было образовано, но сформироваться и набрать силу ему не дали. Было принято новое решение — создать аналог банковского Агентства по страхованию вкладов: государственный Фонд защиты прав граждан — участников долевого строительства. Решение о ликвидации «долевки» было принято в ноябре — в тот же месяц, когда новый фонд начал работу. Тогда на совещании правительства Владимир Путин поручил Минстрою, Центробанку и АИЖК разработать «дорожную карту» перехода от долевого строительства с использованием средств граждан к другому механизму финансирования жилищного строительства. Вместо «долевки» правительство предложило использовать достаточно новый для России инструмент — специальные эскроу-счета в уполномоченных банках.

Схема, скорее всего, будет выглядеть так. Покупатель сможет заключить договор участия в долевом строительстве на покупку квартиры в новостройке с девелопером и банком, этот договор будет зарегистрирован в Росреестре. Но деньги за покупку будут перечислены не застройщику, а банку на специальный эскроу-счет. На нем деньги будут храниться до тех пор, пока застройщик не завершит строительство дома, и только после этого счет разблокируется и деньги уйдут застройщику. Если девелопер не сможет выполнить обязательства по проекту, деньги будут возвращены покупателю.

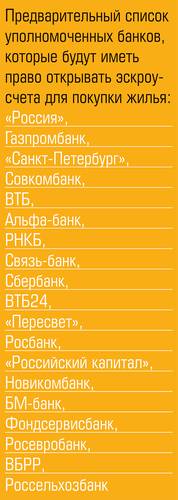

Открывать эскроу-счета застройщики смогут в 19 уполномоченных банках. На время действия договора проценты на средства, лежащие на эскроу-счете, не начисляются. Если у банка будет отозвана лицензия, дольщики смогут получить гарантийное покрытие за счет Агентства по страхованию вкладов, сегодня речь идет о лимите в 10 млн рублей. Датой, после которой девелоперам будет запрещено принимать деньги покупателей за непостроенные квартиры, сегодня называют 1 июля 2019 года. То есть запланированный переходный период может оказаться вдвое короче, чем планировал президент.

Банки против строителей

Планируемый отказ от долевого строительства кардинально меняет правила игры на рынке строительства жилья. Полномочия игроков перераспределяются: позиции девелоперов резко ослабевают, они перестают иметь доступ к деньгам покупателей. Зато чуть ли не главным игроком становятся банки, которые будут собирать и держать деньги покупателей, финансировать и контролировать стройку.

Роль банков и так резко выросла в последние три года: некоторые застройщики остаются на плаву лишь потому, что кредитовавшим их банкам невыгодно сегодня их банкротить. В этих проектах ключевые решения — вплоть до цен на квартиры — принимают банкиры. Планируемые нововведения еще больше усилят роль банков.

Введение эскроу-счетов не решает основную проблему жилищного строительства — его финансирование. Предполагается, что именно банки должны наладить проектное финансирование строек. Однако здесь есть существенное «но»: сегодня стоимость проектного финансирования строителей очень высока — от 12 до 18% годовых. Экономика большинства проектов не выдержит перехода от «бесплатных» денег покупателей к дорогому банковскому финансированию. Особенно с учетом того, что стройки занимают несколько лет.

Хватит ли у банков средств для кредитования отрасли? По расчетам Леонида Казинца, банкам придется почти на порядок увеличить кредитование девелоперов. Возможно ли резкое расширение кредитования при нынешних ограничениях со стороны Центробанка? Как обеспечить кредитование с льготной ставкой? Пока ответов на эти вопросы нет.

Другой важный момент — кто в новой схеме возьмет на себя риски. В течение многих лет главные риски ложились на покупателей, что и оборачивалось проблемой обманутых дольщиков. Такая схема была несправедливой уже потому, что физические лица в большинстве случаев не имеют компетенций профессионально оценить риски проекта. Переложить ответственность на страховые компании не удалось. Банки, несомненно, выглядят более подходящими для этой роли. Но если учесть финансовые трудности, с которыми в прошлом году столкнулись сразу нескольких крупнейших банков (Бинбанк, «Открытие», Промсвязьбанк), такая ставка государства не выглядит однозначно выигрышной.

Трудно удержаться от соблазна трактовать будущее изменение правил на рынке жилищного строительства как победу «партии банкиров» над «партией строителей». Понятно, что девелоперы и банкиры исторически борются за деньги населения. Ставки в игре весьма высоки: в 2016 году, по данным АИЖК, покупатели отдали строителям более 1,8 трлн рублей. Может, смена правил — это результат действий банковского лобби?

«У строителей традиционно нет консолидированного лобби: крупные компании или представители Москвы заходят в высшие эшелоны власти по своим вопросам самостоятельно. Но переход к эскроу-счетам в жилищном строительстве вряд ли стоит рассматривать как победу банковских лоббистов над представителями строителей, — говорит эксперт, близкий к правительству. — Речь в данном случае идет о том, что проблема обманутых дольщиков, которую надо перманентно решать, “достала” правительство. Каждый год приходится достраивать дома и выдавать до 20 тысяч квартир таким дольщикам. И поскольку правительство смотрит в первую очередь на западный опыт, то было принято решение “сделать как в цивилизованном мире”. Однако в наших условиях — при слабых банках и дорогих деньгах — это не оптимальное решение».

Стоимость жилья вырастет

Каковы же возможные результаты реформ? При общей неопределенности о нескольких трендах уже можно говорить. Первое: ужесточение требований к застройщикам и введение банков как игрока с дополнительными функциями увеличит себестоимость строительства. По прогнозу заместителя главы Минстроя России Никиты Стасишина, только переход от долевого строительства к проектному банковскому финансированию может увеличить стоимость жилья как минимум на 5–7%. При этом повысить цены застройщикам будет крайне трудно, так как реальные доходы населения уже несколько лет падают. Это повышает неустойчивость всего строительного сектора.

Второе: неизбежно укрупнение девелоперского бизнеса. Малым и средним компаниям будет трудно приспособиться к усложнению правил игры. Для Москвы и крупных городов укрупнение бизнеса может пройти в целом не очень болезненно: доли небольших игроков захватят лидеры. Иная ситуация в малых и средних городах: для них уход небольших застройщиков может означать почти полное сворачивание стройки — «крупняк» на малодоходные рынки с малой емкостью не придет.

Третье: на первые роли в жилищном строительстве выйдет банковский сектор. Банки теперь будут и контролировать застройщиков, и получать вместо них деньги дольщиков. Ряду застройщиков, чтобы выжить, придется стать банковскими «дочками». «Консолидируется строительный бизнес, укрупняется банковский. Если так пойдет, то лет через пять в стране будет только “Сбербанкстрой” и “ВТБ-строй”», — грустно шутит один из девелоперов.

Четвертое: кратковременный результат реформ — быстрый рост числа новых проектов в Москве. «Застройщики хотят начать как можно больше проектов по старым правилам — до 1 июля. Земельные участки с проектами, где можно начинать собирать деньги во второй половине года, уже подешевели», — говорит один из застройщиков. Очевидно, что с середины года количество начатых новых проектов резко упадет. И это с большой вероятностью приведет к падению объемов строительства через два-три года.

При этом радикальные реформы не затрагивают главной проблемы жилищного строительства в России. Неолиберальная схема девелопмента, когда частные девелоперы сами занимаются землеустройством и градостроительством, стройкой, архитектурой и продажами, почти неизбежно генерирует плохое качество новой среды. Прибыль оказывается важнее общественного блага, и за двадцать пять лет рынка механизмы согласования интересов общества и частного бизнеса так и не были нащупаны.