Россия все увереннее ступает по тропе форсированной контейнеризации. Эти перевозки демонстрируют рекордные темпы роста, значительно превосходящие как результаты всей транспортной отрасли, так и основные макроэкономические показатели. Объемы железнодорожных перевозок контейнеров в России по итогам 2017 года выросли на 19%, достигнув 3,88 млн ДФЭ (двадцатифутовый эквивалент — единица контейнерного рынка, соответствующая одному 20-футовому контейнеру). Это рекордные темпы роста и рекордные показатели объема перевозок. Можно отметить, что по сравнению с посткризисным показателем 2010 года объем контейнерных перевозок в нашей стране вырос почти на 62%. Это многократно превосходит показатели работы всего железнодорожного транспорта. Здесь рост грузоперевозок в прошлом году составил лишь 4%, а в целом за последние семь лет он оказался и того меньше — лишь около 3%, главным образом из-за резкого падения на протяжении нескольких кризисных лет.

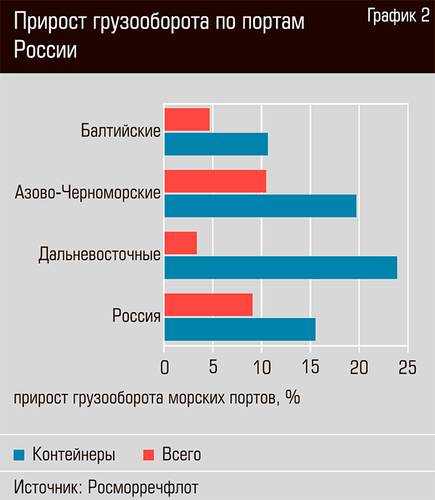

Столь же рекордные показатели демонстрирует и морской транспорт. В то время как общий объем грузооборота морских портов России по итогам 2017 года вырос на 9%, перевалка контейнеров прибавила 15,5%. По отдельным морским бассейнам разница еще более впечатляющая. Так, оборот контейнеров в морских портах Дальнего Востока прибавил 23,9%, в то время как общий грузооборот российских портов этого бассейна за год вырос всего на 3,3%.

Как отмечают представители компании «Трансконтейнер», в целом за последние 17 лет среднегодовые темпы роста этого сегмента российского рынка стабильно превышают 8,3%. И это несмотря на глобальный кризис 2009 года и рецессию 2015–2016 годов. «Эти потери довольно быстро удалось отыграть, и уже в прошлом году рынок вырос на 19% и достиг нового исторического максимума в 3,9 млн ДФЭ. Такие темпы роста стали максимальными с 2010 года и существенно превзошли первоначальные прогнозы», — говорят игроки рынка. При этом эксперты особо подчеркивают, что двузначные темпы роста объемов перевозок фиксируются на фоне весьма умеренной макроэкономической динамики: в 2016 году экономика России сократилась на 0,2%, по итогам 2017 года рост, как ожидается, составил менее 2%. «Таким образом, основной вклад в динамику рынка вносит продолжающийся процесс переключения контейнеропригодных грузов с автомобильного транспорта на железнодорожный, а в железнодорожной отрасли — перераспределение грузопотока в пользу контейнерных перевозок с других видов подвижного состава», — уверяют в «Трансконтейнере». Но чем обусловлен этот бум?

Быстрее, шире, удобнее

В детализации по видам перевозок хорошо видно доминирование контейнерных потоков, следующих во внутрироссийском сообщении (см. график 1). На них пришлось 47% всего объема контейнерных перевозок в России. При этом столь же хорошо видно, что наибольшие темпы роста показывают совсем не внутренние потоки. Например, за 2017 год объемы контейнерных перевозок во внутрироссийском сообщении увеличились менее чем на 8%, в то время как импорт грузов в контейнерах вырос на 32%, экспорт — на 20%, транзит же за год увеличился более чем в полтора раза — на 58%. На горизонте 2010–2017 годов разница столь же отчетлива. В то время как объем контейнерных перевозок во внутрироссийском сообщении за этот период прибавил 61%, экспорт в контейнерах вырос на 78%, а транзит — на 156%. То есть основной вклад в рост контейнеризации грузовых перевозок в России вносят внешнеторговые связи и привлечение транзита.

В «Трансконтейнере» отмечают, что на динамику рынка в 2017 году положительно повлиял рост транзитных перевозок, который составил 60% к уровню прошлого года и превысил психологическую отметку 400 тыс. ДФЭ, и рост импорта на 32,9% на фоне укрепления рубля и начавшегося восстановления инвестиционного и потребительского спроса. Как полагают эксперты, основные драйверы роста контейнеризации — усложнение логистических цепочек и повышение уровня интермодальности грузовых перевозок, а также рост производства и потребления грузов с высокой добавленной стоимостью, для которых контейнерная перевозка наиболее эффективный вид транспортировки. «Росту привлекательности контейнерных перевозок способствует работа, проведенная всеми участниками перевозочного процесса, — считает руководитель отдела исследований грузовых перевозок Института проблем естественных монополий Александр Слободяник. — РЖД постоянно увеличивает скорость доставки грузов, в том числе контейнерных отправок, а также оптимизирует процесс работы станций и контейнерных терминалов. Например, на станции Вологда-Пристынь была организована работа с крупнотоннажными контейнерами. В результате на контейнерной площадке начали осуществлять свою деятельность крупнейшие компании — “Трансконтейнер”, “Трансервис” и другие. Кроме того, начало работы с крупнотоннажными контейнерами позволило привлечь других грузоотправителей, использовавших автомобильный транспорт в этом районе».

Действительно, скорость — один из важнейших козырей контейнерных перевозок. По данным РЖД, средняя скорость доставки контейнерных грузов по железнодорожной сети выросла с 356 км/сутки в 2013 году до 475 км/сутки в 2016-м и 490 км/сутки в 2017 году. Для сравнения: средняя скорость доставки при так называемой повагонной отправке составляла 186 км/сутки в 2013-м и 282 км/сутки в 2017 году.

И точно так же сильным препятствием на пути развития контейнерных перевозок остается фактор ограниченности возможностей инфраструктуры. На всем огромном пространстве России менее 600 станций работают с крупнотоннажными контейнерами. Причем значительная часть этих станций сосредоточена в одном из немногих крупных транспортных узлов, таких как Москва, Санкт-Петербург, Новосибирск, Владивосток.

По словам Александра Слободяника, «Трансконтейнер» также проводит активную политику с целью развития контейнерного сервиса и привлечения клиентов. Так, в конце 2017 года на станции Клещиха начал работу интеллектуальный контейнерный терминал, задача которого — сокращение простоев вагонов и контейнеров под грузовыми операциями. С учетом того, что «Трансконтейнер» концентрирует немногим менее половины всех контейнерных перевозок в России (см. график 3), его усилия отражаются на всей отрасли в целом.

Даже на уровне правительства контейнерные перевозки не остались без внимания. В июне прошлого года было принято особое постановление правительства, в соответствии с которым в целях развития международного транзита через транспортные коридоры Приморье-1 (Суйфэньхэ—Гродеково—Владивосток/Восточный/Находка) и Приморье-2 (Хуньчун—Краскино—Посьет/Зарубино) для этих транспортных коридоров установлен особый таможенный режим: оформление контейнеров будет осуществляться через морские пункты пропуска, а не на сухопутных погранпереходах.

Словом, основания для роста были. Вопрос в том, сколько он продлится.

Курс на миллион

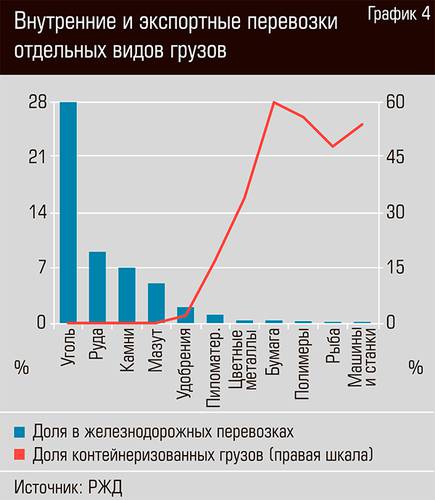

По словам начальника сектора прогнозирования региональных перевозок и перевозок грузов в контейнерах Института экономики и развития транспорта Романа Мартышкина, объем контейнерных перевозок в России к 2030 году может вырасти почти вдвое, до 7,4 млн ДФЭ. Увеличение должно произойти главным образом за счет транзита (до 2,2 млн ДФЭ) и экспорта (до 1,7 млн ДФЭ). Что касается внутренних и экспортных перевозок, то здесь часто говорят о наличии потенциала роста ввиду низкого уровня контейнеризации грузовых перевозок в России по сравнению с многими другими развитыми странами. В действительности этот показатель сильно зависит от самой структуры российской экономики — далеко не все грузы тяготеют к контейнеризации, особенно массовые (см. график 4). С другой стороны, и по контейнеропригодным грузам контейнеризация еще далека от 100%.

В случае с транзитом формально перспективы этого сектора могут быть безграничны. Объем морских контейнерных перевозок в направлении Восток—Запад уже сейчас оценивается почти в 24 млн ДФЭ. Переключение хотя бы десятой доли этого объема на транзит через Россию дало бы гигантский рывок отечественной транспортной отрасли. Есть даже определенный интерес: помимо Китая в сторону России теперь смотрят и корейцы. Глава комитета по северному экономическому сотрудничеству при президенте Южной Кореи Сон Ен Гиль заявил, что «мы попытаемся сделать так, чтобы им было экономически выгодно использовать в этих целях Транссиб, а не везти свои грузы морем через Малаккский пролив. Для достижения этой цели в первую очередь необходимо упростить процедуру таможенной очистки товаров и улучшить транспортную инфраструктуру». Контейнеры предлагается доставлять морем из южнокорейского порта Пусан во Владивосток и затем перегружать на железную дорогу. На практике же, хотя железнодорожные перевозки выигрывают у морского транспорта по скорости, они далеко не всегда конкурентоспособны по цене. Например, по данным Конференции ООН по торговле и развитию (UNCTAD), стоимость доставки 20-футового контейнера из Шанхая в Северную Европу падала с 2010 года и даже несмотря на некоторый рост в 2016–2017 годах, сейчас составляет в среднем порядка 800 долларов. В то же время доставка единичного 20-футового контейнера из Владивостока в Санкт-Петербург по железной дороге без учета скидок может стоить до трех тысяч долларов.

В «Трансконтейнере» признают: в обозримой перспективе речь не может идти о массовом переключении контейнерных перевозок с морских маршрутов на сухопутные. «В то же время динамика транзита показывает, что на ряде направлений железнодорожный транспорт в состоянии предложить клиентам конкурентные условия: с 2014 года объемы транзита в направлении Китай—Европа удваиваются ежегодно. Прежде всего речь идет о перевозках из центральных и северо-восточных провинций Китая в Центральную и Восточную Европу через Казахстан, Монголию и Забайкальск. Так что пространство для конкуренции существует и оставленная российскими железными дорогами цель в 1 млн ДФЭ железнодорожного транзита вполне достижима», — уверяют в компании.