Признавать резкий рост средних зарплат в январе–феврале 2018 года — на 12,9% по сравнению с аналогичным периодом прошлого года, а реальных зарплат — на 10,5% год к году экономисты отказываются. Так, экс-глава департамента макроэкономического прогнозирования МЭР, директор аналитического департамента компании «Локо-Инвест» Локо-банка Кирилл Тремасов указывает, что такой рост совершенно не соотносится с динамикой ВВП и может быть вызван манипуляциями с зарплатами бюджетников и повышением МРОТ. А главный экономист Центра макроэкономического анализа Альфа-банка Наталия Орлова добавляет, что данные по зарплатам не соотносятся и с ростом оборота розничной торговли, который остается слабым — он вырос всего на 1,8% год к году в феврале, что значительно ниже консенсус-прогноза рынка (ожидали, что он вырастет хотя бы на 2,5%) и даже ниже, чем в январе 2018-го.

Это означает, что гражданам приходится серьезно постараться, чтобы приобрести все нужное, — ведь цены растут, а зарплаты нет. И если раньше в таких случаях на помощь приходили потребительские кредиты и кредитные карты, то в последний год все большую силу набирают новые продукты — так называемые карты рассрочки.

От процентов к комиссиям

Карты рассрочки в некотором смысле схожи с кредитной картой, но с более длинным овердрафтом. В течение этого срока нужно вносить платежи за товар, причем в зависимости от условий магазина-партнера срок рассрочки может быть довольно солидным.

Для банковской отрасли карты рассрочки означают новый принцип работы с физлицами — если раньше на кредитных картах и потребительских кредитах банки получали процентный доход, то теперь, в ситуации, когда у населения особо нет свободных денег, а доходы не растут, банки с помощью карт рассрочки увеличивают свою клиентскую базу, снижают нагрузку и риски дефолтов для домохозяйств и переходят к работе с комиссионным доходом, который получают от торговых организаций. Данные о покупках держателей карт рассрочки — ценнейший ресурс: в будущем банки смогут точечно предлагать клиентам другие финансовые продукты — уже с хорошей маржей.

Для магазинов карты рассрочек — хороший способ увеличения выручки, чека и привлечения новых покупателей.

«За последнее время рынок потребительского кредитования серьезно изменился, — рассказывает руководитель блока “Розничный бизнес” Альфа-банка Майкл Тач. — Мы видим, что значимая часть потребительских кредитов перешла в рассрочки, что фактически является потребительским кредитом без переплат, а это безусловный плюс, который клиенты высоко ценят. Карты рассрочки — сравнительно новый продукт на рынке потребительского кредитования. Но он по праву вызывает интерес у потребителей, так как позволяет приобретать необходимые товары в рассрочку, не переплачивая проценты за пользование кредитом».

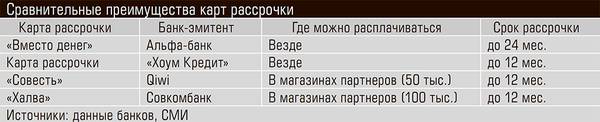

В Россию карты рассрочки пришли из Белоруссии: там в 2014 году такие карты выпустил МТБанк. Опыт оказался удачным: за два года карта появилась у 15% экономически активного населения страны.

Поэтому уже в конце 2016-го Qiwi выпустила первую в России карту рассрочки «Совесть». Первоначально обслуживание карты требовало ежемесячной платы, но вскоре, после появления конкурентов (карты «Халва» от Совкомбанка и карты от банка «Хоум кредит»), Qiwi пришлось отказаться от этого и сделать «Совесть» бесплатной.

Qiwi и Совкомбанк также начали строить свои программы рассрочки на партнерской основе — покупки по их картам сразу были возможны лишь в точках партнеров. Правда, Совкомбанк предусмотрел возможность покупок по «Халве» во всех магазинах — но только если на ней есть собственные средства, то есть сделал гибрид карты рассрочки и дебетовой.

Однако появившиеся следом конкуренты сделали следующий шаг.

Новый этап эволюции

Первый гигант на рынке карт рассрочки появился совсем недавно: в марте этого года Альфа-банк, шестой по активам среди российских банков, начал выпуск карты рассрочки «Вместо денег». Выпуск и обслуживание бесплатны, а предоставляемая рассрочка может достигать 24 месяцев — это самый длинный срок среди существующих карт рассрочки. Более того, картой «Вместо денег» можно пользоваться не только на территории России, но и за границей.

Перед запуском Альфа-банк провел специальное исследование, чтобы определить целевую аудиторию нового продукта, и составил портрет возможных пользователей карты. Оказалось, что пользователи карт рассрочки — люди среднего возраста, как одинокие, так и семейные пары с детьми. У них высшее или среднее специальное образование, чаще всего это менеджеры среднего звена. Уровень дохода — средний или выше среднего. Они контролируют свой бюджет, разбираются в кредитных продуктах и охотно ими пользуются. Активно пользуются мобильным банковским приложением и интернет-банком. Логично, что управлять картой «Вместо денег» можно в мобильном приложении «Альфа-Мобайл» — посмотреть график платежей с детализацией своих покупок, остаток лимита, дату ближайшего платежа, список партнеров и условия рассрочки по ним. Альфа-банк ввел и уникальный способ пополнения своей карты — в мобильном приложении, для этого достаточно сфотографировать карту, с которой планируется перевести средства, и указать сумму.

«В отличие от представленных на рынке карт рассрочки, совершать покупки по карте “Вместо денег” можно в любом магазине, где оплата производится через терминал, а не только в ограниченном числе магазинов партнерской сети банка. Благодаря этому покупатели смогут совершать покупки в тех магазинах, которые для них предпочтительны, пользоваться бонусными картами или картами скидок. При этом стоимость покупки по карте «Вместо денег» такая же, как если бы вы приобретали товар за наличные средства», — подчеркивает Майкл Тач.