К концу апреля должна быть закрыта объявленная месяц назад сделка по приобретению Совкомбанком 35% акций Росевробанка, что в дополнение к уже имеющемуся пакету в 45% будет означать поглощение последнего. До конца года банки будут работать самостоятельно, а после объединения — на одной лицензии.

Сегодня Совкомбанк 16-й по активам в стране, после слияния «большой» банк станет приблизительно 14-м, а в когорте частных банков с российским капиталом — третьим после Альфа-банка и Московского кредитного банка. А с учетом специфики бизнеса МКБ, с недавних пор тесно связанного с «Роснефтью», то, пожалуй, даже вторым.

История чудесного взлета микроскопического банка из городка Буй Костромской области, приобретенного за 300 тысяч долларов 17 лет назад двумя предприимчивыми москвичами, Сергеем Хотимским и Михаилом Клюкиным, пересказана уже не раз в интервью отцов-основателей. Мы коснемся ее кратко.

Менее известен последний период жизни Совкомбанка, когда ему уже удалось ворваться в двадцатку крупнейших российских банков и при этом не поперхнуться многочисленными покупками других банков.

Мотивы и обстоятельства смены бизнес-модели, «кухню» банка и свои принципы ведения бизнеса «Эксперту» разъясняет заместитель председателя правления и совладелец Совкомбанка Сергей Хотимский.

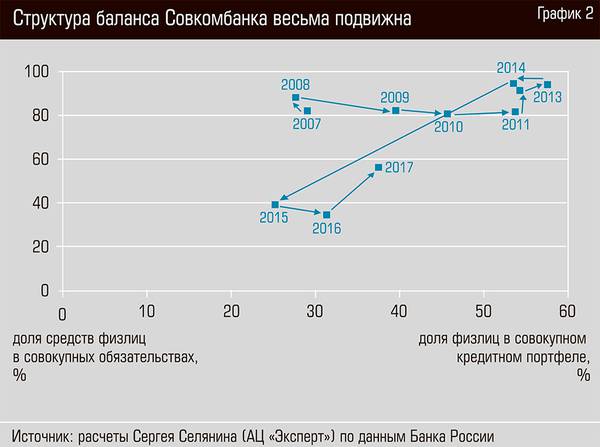

— Начнем с событий трехлетней давности, когда произошел важный поворот в работе Совкомбанка. Банк удвоил активы за три года, с 2012-го по 2014-й, а потом за один 2015-й увеличил активы в два с половиной раза! И перестал быть розничным монолайнером, явно потрафлявшим пенсионерам. Что произошло? Как, кем и почему были приняты решения о кардинальной смене профиля и бизнес-модели банка?

— Я добавлю интриги: в отличие от многих других розничных монолайнеров в конце 2014 года Совкомбанк чувствовал себя вполне комфортно. Просрочка по кредитному портфелю даже в пике была около десяти процентов, сохранялась прибыль. Но решение отказаться от модели розничного монолайнера мы приняли существенно раньше, еще в первой половине 2014-го. Было понятно, что рынок потребительского кредитования перегрет, не очень нравится регулятору и расти без компромиссов по рискам на нем не получится. Но дальше перестройка бизнеса от решения до факта, конечно, занимает время.

— Сергей Власов, экс-предправления еще одного тогдашнего монолайнера, банка «Восточный экспресс», в интервью «Эксперту» сокрушался, что не сумел вовремя перестроить работу банка. «Я слишком медленно отвечал себе на простые вопросы», — говорил он. Как же вам удалось вовремя принять правильные решения?

— Розничный риск в банке курирую лично я. Конечно, работает профильный департамент, но я глубоко в теме, десятки часов в месяц провожу, анализируя розничные данные по разным сегментам, регионам, продуктам, поколениям ссуд.

— Вам это нравится?

— Я умею это делать, это моя работа. Ну и в результате длительных упражнений через статистику возникает понимание рынка — своего рода чутье. Дело в том, что рынок необеспеченного потребительского кредитования развивается по синусоиде — он либо улучшается, либо ухудшается; плато всегда очень короткое, что снизу, что сверху. И задача сводится к тому, чтобы не прозевать эти поворотные точки. А на тот разворот, который мы обсуждаем, еще и регулятор заблаговременно указал. Просто тогда ему мало кто поверил. Но уже с марта 2013 года ЦБ начал предпринимать первые шаги по дестимулированию роста портфелей необеспеченных розничных кредитов.

— Какие конкретно были приняты решения в рамках смены бизнес-модели банка?

— Самый быстрый путь миграции в корпоративный бизнес лежит через облигации. Я имею в виду вторичный рынок — тогда мы не думали, что через три года войдем в число лидеров по организации новых облигационных займов. Мы начали потихоньку диверсифицировать свой баланс, а потом представилась возможность сделать это с большой маржей.

— Вы имеете в виду самое начало 2015 года, когда Совкомбанк скупил подешевевшие в разгар валютного кризиса еврооблигации российских эмитентов на полмиллиарда долларов?

— Да. У нас была свободная ликвидность, и мы вложились в то, что считали too big to fail. На этих бондах мы зарабатывали новый капитал, соответственно, мы имели возможность наращивать активы — пошел саморазвивающийся процесс, отсюда и впечатляющие темпы роста в тот период. Как правило, у нас идей по развитию больше, чем капитала. А этот эпизод был одним из двух-трех за всю нашу историю, когда капитала было больше, чем идей.

«Наша задача — минимизировать долю беззалогового кредитования»

— Каково сейчас распределение активов или доходов Совкомбанка от разных бизнес-блоков?

— Розница и корпоративно-инвестиционный блок примерно пополам формируют прибыль. В рознице растет часть дохода от залоговых кредитов.

— В прошлом году у вас особенно высокими темпами росло ипотечное и автокредитование. Какой прогноз на текущий год?

— Беззалоговый портфель у нас вообще не вырастет. Мы настойчиво убеждаем наших клиентов, что залоговое кредитование для них лучше. Беззалоговое кредитование останется в нашей линейке, но наша задача минимизировать его долю. Причина лежит на поверхности — мы видим, как рынок беззалоговых потребов вновь устремился к перегреву, мы видим, что кредиторы ослабляют контроль за рисками. Мы видим, что кроме нас это видит и регулятор. Наша задача в будущем кризисе, как и во всех предыдущих, пройти его лучше конкурентов.

— Поясните вашу стратегию.

— Мы считаем, что всегда должны быть лучше пятидесяти процентов сравнимых конкурентов. Это обеспечивает выживаемость в кризис — значительная часть конкурентов уйдет с поля раньше, а потом или регулятор поддержит, или кризис закончится. С другой стороны, если ты вообще избегаешь рисков, значит, ты делаешь слишком большие запасы, то есть ты неэффективен и мало зарабатываешь. Отсюда эмпирический ориентир — все параметры риска должны быть на медиане конкурентов. Сложность в том, что мы выросли и теперь должны быть по надежности лучше половины крупнейших, наиболее надежных банков. Значит, аппетит к риску нужно снижать, отсюда акцент на залоговые кредиты.

— В совокупном банковском розничном портфеле на сегодняшний день ипотека достигла исторического максимума — сорок пять процентов. Какую долю она занимает в Совкомбанке?

— У нас составляет процентов двадцать. Но мы еще не раскрыли весь свой потенциал в этом сегменте. По-настоящему мы «выстрелим» в ипотеке к 2019 году.

— Но вам может помешать конъюнктура рынка. После заморозков 2015–2016 годов в прошлом году на ипотечном рынке был форменный бум, а вот сейчас намечается некоторое замедление роста.

— Это краткосрочное видение ситуации. Мы предпочитаем ориентироваться на долгосрочные индикаторы. Есть понятие affordability — доступность ипотеки. Это простая метрика: надо взять среднюю зарплату и разделить на месячный ипотечный платеж в расчете на квадратный метр. Так вот, этот показатель находится сейчас на историческом максимуме — никогда еще квартиры в ипотеку не были так доступны, как сегодня. И при этом мы видим, что общий уровень цен на рынке примерно стабилен. При сохранении плавного роста доходов и дальнейшем снижении ставок по ипотеке доступность в ближайшие два-три года будет продолжать увеличиваться. Единственный риск — если вводы жилья по каким-то причинам упадут, возникнет дефицит, который спровоцирует рост цен на жилье.

— Возможно, нынешнее торможение спроса на ипотеку связано с тем, что люди ждут дальнейшего снижения ипотечной ставки, а возможно, и одновременного снижения цен на жилье?

— Коллективное бессознательное поступает самым невыгодным для себя способом. Люди зря ждут — надо брать ипотеку сегодня. Если ставка еще снизится, через два-три года будет возможность рефинансировать ипотечный кредит по более низкой ставке. А вот вероятность подъема цен на жилье в среднесрочной перспективе очень даже ненулевая. Так что стратегия выжидания неверна, сейчас самое время покупать жилье в ипотеку.

Корпоративный блок: принцип одного окна

— Ну вот у нас есть уже конкретный прикладной совет для широкой публики от Сергея Хотимского. Обратимся к корпоративному блоку. Когда в январе нынешнего года я увидел сообщение, что Совкомбанк выделит 500 миллионов евро на финансирование проекта «Росатома» по строительству АЭС Ханхикиви-1 в Финляндии, мы были, не скроем, сильно удивлены. Во-первых, стало окончательно ясно, что никакого Совкомбанка — розничного монолайнера больше нет. Во-вторых, проект сложный, содержит специфические риски. Зачем вам эта головная боль?

— Для акционеров проект, может, и сложный, но с точки зрения кредитора, когда ты кредитуешь совместное предприятие «Росатома» и профильного европейского инвестора, когда в этот проект уже направлено полтора миллиарда долларов из Фонда национального благосостояния, мы чувствуем себя абсолютно комфортно. К тому же вы должны понимать, что 500 миллионов евро — это общая сумма лимита, мы выделяем из него отдельные небольшие транши, в пределах десяти процентов общей суммы, которые жестко привязаны к конкретным этапам реализации проекта, происходящим на строительной площадке. Так что свои риски мы тщательно соизмеряем. А сам проект по-настоящему знаковый и конкретно для «Росатома», и для страны в целом. Это один из совсем немногих проектов, где сохраняется реальное сотрудничество России с Евросоюзом в энергетической сфере.

— Под корпоративный блок вы подбирали на рынке команду?

— Глава корпоративного блока Михаил Автухов и часть людей пришли из «Открытия» в 2015 году. Затем команда доукомплектовывалась людьми из других ведущих инвестиционных банков.

Специфика работы корпоративного блока в нашем банке такова, что у нас нет отдельно клиентщиков, отдельно кредитчиков, отдельно людей, занимающихся инструментами с фиксированным доходом. У нас действует принцип одного окна — с вами взаимодействует один клиентский менеджер. У нас всего сто корпоративных клиентов, но все это крупнейшие и известнейшие российские корпорации. Мы для них бутик. А в бутике должно быть всё удобно и качественно, поэтому принцип одного окна для нас важен, и мы будем его сохранять. По крайней мере до тех пор, пока мы далеки от таких игроков, как ВТБ или Альфа-банк, имеющих десятки тысяч корпоративных клиентов.

Вовлеченные акционеры: не то, что вы подумали

— Как принимаются решения в вашем банке? Как достигается такая скорость их принятия?

— Ну знаете… (Смеется.) Скорость, вообще говоря, может быть обратно пропорциональна качеству решений. Дурное дело нехитрое. Суть в том, что мы быстро принимаем правильные решения. Хорошие решения основаны на знаниях. На очень глубоком понимании, будь то индустрия, макроэкономика или регулирование. У нас случилась счастливая смычка — ключевые акционеры являются менеджерами, вовлеченными в ежедневную работу банка. Мой брат Дмитрий Хотимский занимается нашими корпоративными рисками, я, как уже говорил, ответственный за розничный риск. Мы вместе, я считаю, достаточно квалифицированы в макроэкономике, которая всегда очень сильно влияет на банковский бизнес.

Мы с Дмитрием генерируем проекты решений, затем они представляются второму кругу акционеров. Это шесть-семь человек, наших партнеров, не являющихся менеджерами банка.

Они не настолько плотно вовлечены в специфику работы банка, зато обладают здравым смыслом, серьезным опытом и широким кругозором. Ну и ответственностью — они же рискуют своими деньгами. У нас есть простое правило: если ты не можешь своего партнера убедить — значит, ты сам еще не до конца продумал идею или проект. Так что все наши ключевые решения принимаются консенсусом.

— Бывали ли случаи, когда с первого раза проекты решений отклонялись акционерами-партнерами?

— Очень много. Наш предправления Дмитрий Гусев любит шутить, что у него задача за ноги держать Хотимских. По одной ноге каждого в руку, и держать. И это правильно. Система сдерживания должна быть.

— «Вовлеченные в бизнес акционеры». Вообще говоря, это словосочетание имеет скверную коннотацию…

— Это правда. К сожалению, у нас на банковском рынке сильно вовлеченный акционер — это в большинстве случаев тот, кто сам себе навыдавал кредитов. С полбаланса, а то и больше. А потом пытается обмануть регулятора, что он этого не делал. Так вот, мы принципиально не кредитуем акционеров. Ни себя, ни других — никого. Такие кредиты равнозначны выплате дивидендов, они в нашей системе ценностей просто уменьшают реальный капитал банка.

Отсроченная сладость

— Карта рассрочки «Халва». Где подсмотрели идею, как развивается проект? Какое количество карт выпущено?

— «Халва» — это белорусская история. MT банк из Белоруссии запустил ее на своем рынке три года назад. Мы работали по их франшизе, далее будем работать сами. Мы выдали на сегодня чуть более миллиона карт. Проект развивается по графику.

— Выход на операционную прибыль когда планируете?

— Проект находится на инвестиционной стадии. Привлечение клиента стоит достаточно дорого, а доход от него генерируется медленно. У нас нет задачи пройти точку безубыточности как можно быстрее. Это бы как раз свидетельствовало о торможении выпуска новых карт в связи с какими-то непредвиденными обстоятельствами. Мы пока неприятностей не ожидаем. В оптимистическом сценарии планируем окупить первоначальные затраты в конце третьего года функционирования проекта (Совкомбанк приступил к эмиссии карт «Халва» в начале 2017 года. — «Эксперт»).

Квота набитых шишек

— Нельзя обойти тему неорганического роста Совкомбанка. Почему вы так обильно и азартно поглощаете другие банки?

— Мы приобретаем куски своего бизнеса уже десять лет. Первая наша трансформация произошла в 2008 году в результате вхождения в наш капитал группы Kardan. Мы получили сеть кредитных брокеров, которую преобразовали в розничную сеть. Тем самым перестав быть региональным банком с бизнесом, принципиально не масштабируемым за пределы домашней Костромской области и нескольких соседних регионов. Мы точно не хотели становиться девелоперской компанией с банковской вывеской — из чувства страха, наверное. А вот куда идти дальше, как развиваться органически, тогда не видели. Сделка с Kardan дала нам толчок к превращению в игрока федерального уровня. И это было фундаментально важно, несмотря на то что мы в процессе той интеграции наделали, наверное, все глупости и ошибки, которые только могли. Но школу прошли первоклассную, так что все последующие M&A мы проходим уже без сбоев.

— В чем были главные ошибки? Несовершенный due diligence?

— Ну это классика жанра. Мы вскрыли серьезные дыры в бизнесе наших бывших партнеров (доля группы Kardan была выкуплена нынешними акционерами Совкомбанка за 230 млн долларов в 2012 году. — «Эксперт»), столкнулись и с некомпетентностью сотрудников, ущербностью бизнес-модели. Самая главная наша ошибка — мы оттягивали принятие жестких решений, неизбежных в процессе интеграции, шли на компромиссы. Это потом я прочитал кучу бизнес-книг на эту тему, где сказано, что паузы в формировании единой команды и единой корпоративной культуры в процессе интеграции недопустимы. Если ты откладываешь эти решения, то люди начинают временную ситуацию воспринимать как постоянную, формируются конкурирующие коалиции. Ну а это смерть эффективной интеграции. Ты должен быть готовым расстаться со всеми людьми без исключения, какими бы ценными они ни были для бизнеса, если они не готовы работать с тобой как одна команда. Этот урок мы усвоили твердо.

— Фактически вы перестроили, пересобрали бизнес Kardan, к тому же привнесли в нее явный фокус на пенсионеров. Пять лет назад это было вашей эксклюзивной «фишкой». И она сработала. Какое-то «эхо» пенсионного фокуса в рознице сейчас осталось?

— Ну конечно, пенсионеры и продукты для них всегда будут для нас приоритетом. Это уже наш генокод. Сегодня доля людей среднего и старшего возраста остается у нас выше средней по рынку, и мы очень рады этому, потому что это надежно, они лучшие заемщики. С другой стороны, конечно, автокредиты, ипотека, карты — это продукты для другой, молодой, аудитории. И поэтому банк быстро меняется, идет смещение в цифровые каналы, меняется маркетинг и идеология бренда.

— Следующим знаковым приобретением стала покупка ДжиИ Мани Банка в 2014 году. Чем определялся выбор цели?

— Как минимум мы приобретали качественный розничный портфель и дополнительные выдачи. Однако сверху, «бонусом», мы получили новые компетенции. Конкретно мы получили IT-подразделение с людьми другого уровня культуры. Получили совершенно другой уровень управления рисками, особенно в операционной работе. И получили идеологическое усиление нашей HR-службы.

Наконец, если бы не сделка с ДжиИ Мани, я вообще не уверен, что мы смогли бы войти в миллионники, в города европейской части России, в Москву и в Питер, закрепиться и получить свое достойное место на рынке. Потому что вход с нуля в регион — это крайне дорогое удовольствие. Ты «собираешь» всех мошенников. Ты собираешь всех никчемных специалистов на рынке, потому что новый, непонятный банк, кто к тебе из «звезд» придет?

Когда мы покупали Меткомбанк у «Северстали», это в любом случае была выгодная в финансовом плане покупка. Но, главное, мы получили дополнительные серьезные компетенции именно в автокредитовании — сильнейшую команду, одну из лучших на рынке. И, соответственно, сегодня мы в этом сегменте среди частных банков — лидеры.

Мы решили санировать банк «Экспресс-Волга». В принципе, транзакция первоначально рассматривалась с чисто финансовой точки зрения — получаешь длинный дешевый кредит у Центрального банка, покупаешь облигации и к концу санации, когда дыра закрыта, имеешь неплохую прибыль. Однако мы получили серьезную компетенцию в МСБ. Потому что в группе «Лайф», куда входил «Экспресс Волга», была одна из лучших команд и технологий по работе с МСБ. Сегодня ребята открывают по пять тысяч новых счетов предпринимателям каждый месяц. Да, есть на рынке даже более впечатляющие результаты в этом сегменте, но компетенция построена — это факт. Так что каждая покупка была не просто финансово выгодна, мы наследовали от каждого приобретения важные бизнес-линии и функции, которые сегодня определяют наше лицо и нашу конкурентоспособность.

Новый альянс

— А Росевробанк в этом ряду как смотрится? Здесь какие были мотивы для альянса?

— Мы уже два с половиной года медленно идем к объединению банков, и это о многом говорит. Мотивы? Изначально у Совкомбанка нет компетенции в области работы со средним бизнесом. Мы не умеем кредитовать средний бизнес, как и 95 процентов других российских банков. Большинство коллег зарабатывают в среднем бизнесе между кризисами, а в кризис теряют в три раза больше.

— А Росевробанк, выходит, не такой? Чем они такие особенные?

— Хороший вопрос. У меня ушло пару лет на осмысление. Ответ разочарует своей скучностью. Дело в том, что модель взаимоотношений со средним бизнесом работает, когда это делается очень-очень медленно, без спешки, по кирпичику, каждый день. Росевробанк последние пятнадцать лет ровно этим и занимался и может дальше продолжать делать это. База накоплена, сцементирована. Никакие рывки в данном сегменте, в отличие от розницы и крупного корпоративного бизнеса, невозможны. Оба банка абсолютно самодостаточны и ни мы, ни акционеры Росевробанка никуда не спешим. Глава банка Илья Бродский продолжит заниматься привычным делом. Сегодня мы с ним партнеры в Росевробанке. Завтра надеемся стать равнозначными партнерами уже в Совкомбанке. Самое главное, у нас сходится видение мира и представления о том, что такое черное и белое в банковском бизнесе. Мы одинаково смотрим на вопросы макроэкономики. Мы понимаем, чего мы хотим, и можем вместе работать.

Усталость первого и второго рода

— В заключение нельзя не коснуться того, что происходит с банковской системой России в целом, особенно событий последнего года, когда была сильная встряска в топ-10. Как дальше будет развиваться процесс? Чистка рядов — это вообще конечный процесс или недобросовестные банки, банкиры и недобросовестные банковские практики будут у нас постоянно воспроизводиться?

— Вероятно, со стороны может показаться, что чистка — какой-то бесконечный процесс. На самом деле это совсем не так. На сегодняшний день в топ-50 по активам мы видим два-три частных банка с большими дырами в капитале, которые непонятно кем и как могут быть покрыты. Я говорю, именно о частных банках, потому что единичные проблемы в банках, контролируемых государством и госкомпаниями, можно купировать за счет бюджета без участия Центробанка. Я думаю, что к концу нынешнего года частников с большими дырами в первом эшелоне вообще не останется — они будут выведены с рынка регулятором. Это огромный шаг вперед.

Есть еще несколько банков, у которых реальные капиталы в районе нуля. Таким банкам регулятор даст возможность постепенно улучшить свое положение. Что-то принесут акционеры, может быть, что-то они смогут заработать. Дальше для этих банков развилка. Если они будут компетентны и честны, то смогут выбраться в «зеленую» зону. Если они будут или некомпетентны, или нечестны, они могут стать в дальнейшем клиентами ФКБС. В целом совокупный объем дыры в капиталах банков из топ-50 за последние годы снизился на порядок. Это совершенно другая банковская система.

— «Дыра» просто монетизировалась. Украденные или промотанные банкирами деньги клиентов были замещены бюджетными или эмиссионными ресурсами государства.

— Тем не менее, по моим ощущениям, примерно девять десятых долгого пути по оздоровлению нашей банковской системы уже позади.

— В конце прошлого года зампред ЦБ Василий Поздышев вбросил любопытный термин — «уставшие банкиры». Таковым было предложено сдавать свои бизнесы в ФКБС — дескать, государство не бросит, примет всех под свое крыло. Вам не кажется, что в этой логике есть нечто фундаментально порочное? А куда деваться «уставшим» издателям или металлургам?

— Устать можно по-разному. Допустим, Алексей Мордашов устал от банковского бизнеса. У него был Меткомбанк, он без проблем его продал на рынке. Мы купили. Было несколько предложений кроме нашего. Потому что это был честный, качественный, понятный актив.

Никакой проблемы продать Росевробанк не было у его акционеров, разные предложения много лет сыпались. И похожая ситуация со многими банками.

Совсем другая ситуация, когда ты устал маяться со своим дырявым банком и хочешь сдать его кому угодно, кто покроет твои долги. Такую «усталость» вынужден лечить Центральный банк.

Рейтинги — ничто. Движение — все

— Последний вопрос. Я знаю, что вы недолюбливаете всяческие стратегии, считая, что они сковывают необходимую подвижность. И тем не менее, в моменте каковы ваши ощущения, в какую сторону будет развиваться «большой» Совкомбанк?

— Все очень просто. Мы будем искать ниши, где выше возвратность на капитал. Прибыльные ниши мигрируют, меняется и макроконъюнктура, и регулирование. Поэтому важно быть универсальным банком, иметь возможность оперативно перемещать капитал и ликвидность, а также приобретать на рынке новые команды с новыми компетенциями. А от старых, отработавших свое бизнес-линий безжалостно избавляться.

— Никаких привязанностей?

— Вообще никаких. Абсолютно! Нас любят критиковать за отсутствие стратегии или за частую смену. По факту я уверен, что «стратегии» в привычном смысле просто умирают. Не дает больше быстро изменяющийся мир планировать и потом идти без отклонений по одной дороге много лет подряд. Мы хотим менять себя и свой бизнес каждый квартал. Обновлять, остаться открытыми к новым возможностям и готовыми к угрозам. Мы это называем Agile banking. И мы абсолютно равнодушны к нашим позициям в любых списках и рейтингах. Если завтра будет какой-то перегрев рынка и нужно будет опуститься в третью десятку по активам, чтобы сохранить прибыльность, опустимся без проблем. Вообще никаких нет амбиций на эту тему. Но и на газ мы нажимаем очень уверенно, если открывается свободная ниша, новый сегмент. Можно называть это нашей стратегией, можно ее отсутствием, но это работает, и работает хорошо.