— Иван, эксперты предсказывают большой толчок в развитии технологий и финтеха, в частности, в связи с внедрением системы удаленной идентификации клиентов банка. В каком направлении, на ваш взгляд, следует ожидать максимально бурного роста?

— По большому счету, удаленная идентификация имеет опосредованное отношение к финтеху. Биометрия и другие способы идентификации личности будут использоваться в финансовой сфере, но здесь лучше рассматривать экосистему в целом. Оставляя и детализируя свои биометрические данные в сети, можно сказать, что мы создаем некий цифровой слепок нашей личности со всеми его плюсами и минусами. Этот слепок может быть использован для любых целей — покупок и переводов, открытия счетов и оформления пенсионных программ. И здесь возникает широкое поле для размышлений: хотим ли мы, чтобы в мире существовала наша цифровая копия? Ведь мошенники очень быстро реагируют на изменения и развитие финансовых технологий, стараются «идти в ногу со временем».

В ближайшее время стремительными темпами будет развиваться точная и детальная идентификация: сканер сетчатки глаза, кровеносная система и другие вещи, которые еще недавно мы видели только в фантастических фильмах. Интеграция технологий в повседневную жизнь происходит органично и незаметно. Сегодня мы не задумываясь оплачиваем покупки в магазине с помощью Аpple или Samsung pay, тем самым прогоняя наши отпечатки через тысячи серверов. Насколько мы готовы подписывать документы о наследстве, покупать квартиры или оформлять ипотеку через телефон? Это сложный вопрос, но прогресс пойдет именно в этом направлении.

— Почему сейчас нет реальной возможности абсолютно точной идентификации и как повышение ее качества повлияет на банковский рынок и, например, микрофинансовые организации (МФО)?

— Надо понимать, что на данном этапе технологического развития абсолютная идентификация в принципе невозможна. Даже если оператор сверяет паспорт реального клиента с данными сети, он может ошибиться. Даже если проводится удаленная транзакция с использованием биометрических данных конкретного человека, нет гарантии, что эта транзакция не мошенническая. Для абсолютной идентификации потребуется анализ ДНК при каждой транзакции.

Сейчас в удаленной идентификации используются два основных подхода. Технологии распознавания речи (voice recognition) активно используются в финансовом секторе. Они полезны именно для идентификации физического лица, когда производится сравнение голоса с эталоном, так называемое соотношение «один к одному». Видеоидентификация больше применялась в сфере государственной безопасности, но с 2017 года ее начали использовать в потребительском секторе. Например, разработкой активно пользуются производители смартфонов.

Интеграция голосовой и видеоидентификации призвана снизить уровень мошеннических транзакций-фрода. Видео в основном используется для так называемого face liveness detection — «определения живости лица». При данной процедуре невозможно подделать фото или сделать слепок. Голосовая идентификация производится по динамически генерируемой фразе-предложению непосредственно в момент процедуры. Подделать голос за несколько секунд также технически невозможно.

Повышение качества системы удаленной идентификации однозначно поможет снизить уровень мошенничества. Не секрет, что на черном рынке продаются базы данных клиентов, стоимость которых зависит от качества наполнения. Если вы покупаете данные СНИЛС и паспорта клиента — это одна цена, а если СНИЛС, паспорт, телефон и кредитную историю — совсем другая. Прогресс в области биометрии сделает такой бизнес невыгодным, особенно если речь идет о небольших суммах — займах в МФО, например.

— Чем онлайн-скоринг заемщика отличается от оффлайн-варианта? И как внедрение системы удаленной идентификации повлияет на качество скоринга?

— Прежде всего, необходимостью физического присутствия при оффлайн-скоринге. Когда мы проводим идентификацию, то сверяем лицо — с паспортом, паспортные данные — с данными в системе, кодовое слово — с информацией в договоре. Мы пытаемся понять, является ли клиент той персоной, за которую он себя выдает. Очевидно, что без надежной технологической защиты удаленно это сделать довольно сложно. Ты не видишь клиента и не знаешь, чем продиктованы его действия. Правильно выстроенная удаленная идентификация позволит с определенной долей уверенности сказать, что запрос сделан именно финальным потребителем услуги. Это существенно снизит уровень мошенничества, но, на мой взгляд, не сильно повлияет на качество скоринга. Современные антифрод-системы и так отсевают порядка 95 процентов фрода*. В рамках скоринга нам важнее определить мотивацию клиента, оценить его платежеспособность.

— Открытые банковские платформы, маркетплейсы, предлагающие продукты различных банков, агрегаторы балансов — это ближайший день финтех-отрасли или пока лишь далекая перспектива? От чего будет зависеть скорость развития?

— С 1 июля в России заработала Единая биометрическая система идентификации личности. Ключевые банки и регулятор возлагают на нее большие надежды: система должна облегчить взаимодействие кредитора и клиента, а также оптимизировать издержки. Сейчас эксперты очень активно обсуждают и финансовый маркетплейс, хотя сама идея единой платформы появилась недавно — Центробанк анонсировал ее в конце 2017 года.

На днях советник первого зампреда Банка России Елена Чайковская, возглавляющая проект «Маркетплейс», отметила, что сейчас идет работа над дорожной картой по прототипу маркетплейса для банковских вкладов — базового продукта, который является самым массовым. Однако он, по ее словам, также является самым сложным с точки зрения банковской конфиденциальности и работы с персональными данными. Предполагается, что в дальнейшем система будет масштабироваться и на другие продукты.

Не обойдет стороной проект и МФО. Представители ЦБ отмечают, что микрофинансовой отрасли маркетплейс даст возможность расширить клиентскую базу, к которой у МФО пока нет доступа. При этом стоимость привлечения клиентов через агрегаторы будет значительно ниже. Сейчас уже формируются фокус-группы по кредитным продуктам, в которые, как предполагается, войдут и МФО.

Задача Центробанка — создать среду, которая обеспечит эффективное функционирование системы и позволит защитить интересы потребителей, предоставит возможности для работы бизнеса и соединит имеющиеся уже сегодня инфраструктурные решения.

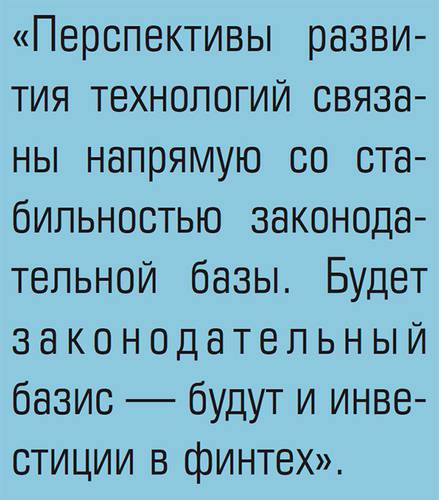

Задача финансовых организаций — установить диалог с регулятором и взаимодействовать в обоюдных интересах. Я бы сказал, что перспективы развития технологий связаны напрямую со стабильностью законодательной базы. Будет законодательный базис — будут и инвестиции в финтех.

— Трудности, сопровождающие внедрение удаленной идентификации, — адаптеры к сервисам получения данных, интеграционные решения — потребуют надежных технических средств защиты каналов передачи информации, а значит, мощных IT-структур. Значит ли это, что в будущем финансовым организациям придется конкурировать не только процентными ставками и сугубо финансовыми решениями, но и IT-инфраструктурой?

— Чем сильнее IT-инфраструктура, тем выше конкурентное преимущество. Быстрее запускаются новые продукты, быстрее проходит интеграция с различными сервис-провайдерами и так далее. По-настоящему конкурентоспособная компания, если это не государственная монополия, должна априори быть IT-компанией. Однако важно за деревьями не перестать видеть лес. Ebay/paypal, Uber, Aliexpress, Airbnb — можно ли отнести их к IT-компаниям? Я думаю, что каждый сам может себе ответить на этот вопрос. Но стоит понимать, что даже самая превосходная IT-инфраструктура сама по себе преимуществом не является.

— Платформа Маркетплейс: какие риски для отрасли и заемщиков могут возникнуть при сборе обязательных биометрических параметров? Как мошенники смогут обхитрить систему и во что это выльется?

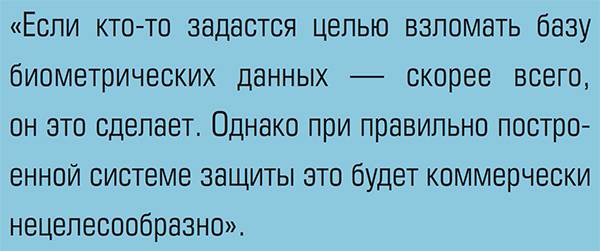

— Чем ценнее информация, тем больше попыток незаконно ее использовать будет предпринято. Тем не менее, и Visa, и MasterCARD, и даже НСПК МИР научились как-то с этим жить. Многофакторная система идентификации, разграничение прав доступа, распределенные системы хранения и обработки информации — все наработки будут использованы для защиты информации. Но нужно понимать: если кто-то задастся целью взломать базу биометрических данных и Госуслуг, а затем свести их, — скорее всего, он это сделает. Однако при правильно построенной системе защиты это будет коммерчески нецелесообразно.

Здесь стоит учитывать и «национальный коэффициент». Российские кибермошенники, например, в топе мирового списка, но и отечественные специалисты по расследованию и противодействию мошенничеству — тоже. Поэтому могу заявить с полной уверенностью, что наше государство имеет возможность обеспечить защиту данных на высочайшем уровне.