Условия экономической деятельности в мире становятся все более сложными. В связи с этим отход от мягкой политики, который был запланирован регуляторами западных стран, оказался неактуален. Основные центральные банки (ФРС, ЕЦБ и др.) вновь понизили процентные ставки, и оставили уровень ликвидности в экономике на прежнем уровне или даже увеличили его. Причем часто это длинные или сверхдлинные ресурсы до 30-40 лет. Все это способствовало в целом сохранению позитивной динамики фондовых рынков и росту котировок. При этом ряд регуляторов продолжает применять отрицательные процентные ставки, (причем их объявляют заранее и на длительный период). Чтобы поддержать котировки на рынках, центральные банки даже выкупают акции частных компаний, несмотря на то, что при этом нарушается принцип равенства конкурентных условий (т.к. акции одних компаний могут покупаться, а других нет). Налоговые условия для бизнеса в ряде стран становятся более комфортными. Необходимость активного вмешательства государства через регуляторов в создание благоприятных экономических условий в Европе и Северной Америке более не ставится под сомнение, напротив все чаще можно услышать, что благоприятные условия следует сохранять на период необходимый для обеспечения стабильного роста экономики.

В таких условиях российским компаниям, борющимся за свое место на мировом рынке, приходится непросто. Они имеют дело с конкурентами, которые функционируют в гораздо более мягких условиях, в том числе с точки зрения уровня налогов и процентных ставок. Антироссийские санкции еще больше усложнили деятельность национального бизнеса, ограничив доступ к дешевым и длинным ресурсам. Традиционно российские компании решали проблемы недостаточности и дороговизны капитала на внутреннем рынке путем замещения его более дешевыми внешними средствами. Стоит подчеркнуть также, что изменения в налоговом регулировании в последние годы в России (например, увеличение НДС и надбавок на НДПИ) еще больше сузили возможности компаний, снижая их потенциал.

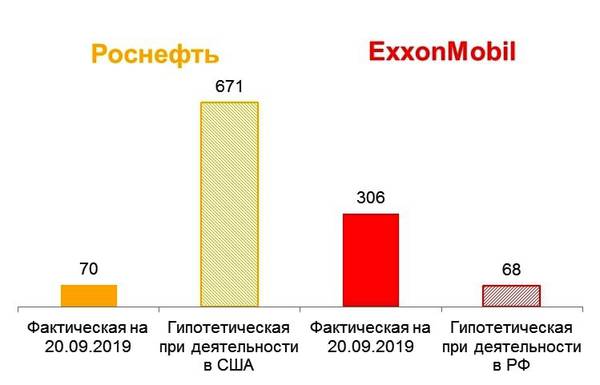

Если бы российские компании попали в американскую налоговую и денежно-кредитную среду, то значительно повысили бы показатели своей доходности, в разы увеличив капитализацию. В свою очередь, американские компании в условиях российской фискальной и монетарной политики получили бы прямо обратный эффект. Аналитики «БКС Премьер» провели недавно чрезвычайно показательный эксперимент, рассчитав гипотетическую капитализацию крупнейшей российской нефтяной компании «Роснефть» с помощью мультипликаторов, существующих в США и обусловленных денежно-кредитной и налоговой политикой американских властей. Аналогичным образом были рассчитаны прибыль и капитализация американской ExonMobil, которая была «помещена» в российские условия. В данный момент рыночная капитализация крупнейших нефтяных компаний России (Роснефть) и США (ExxonMobil) составляют $70 млрд и $306 млрд соответственно, а их прибыль за прошлый год - $8,9 млрд и $20,8 млрд (при этом уровень добычи жидких углеводородов Роснефти практически в два раза превышает аналогичный показатель ExxonMobil).

«Если бы Роснефть осуществляла свою деятельность в налоговых условиях США и имела бы условия финансирования как ExxonMobil, то её чистая прибыль за 2018 г. составила бы $45 млрд (в пять раз больше, чем в реальности), а текущая капитализация достигла бы $671 млрд - почти в десять раз выше нынешнего уровня», - отмечает автор исследования старший аналитик БКС Премьер Сергей Суверов. - Учитывая, что Роснефть выплачивает 50% чистой прибыли в качестве дивидендов, то дивиденды за 2018 г. были бы в 5 раз выше фактического уровня (что стало бы существенным драйвером улучшения инвестиционного климата в России). Напротив, если бы ExxonMobil вел деятельность в налоговых и денежно-кредитных условиях России, то его текущая рыночная капитализация составляла бы $68,1 млрд - в пять раз ниже нынешней» (Рис. 1).

Рис. 1. Сравнение фактической и гипотетической капитализации компаний

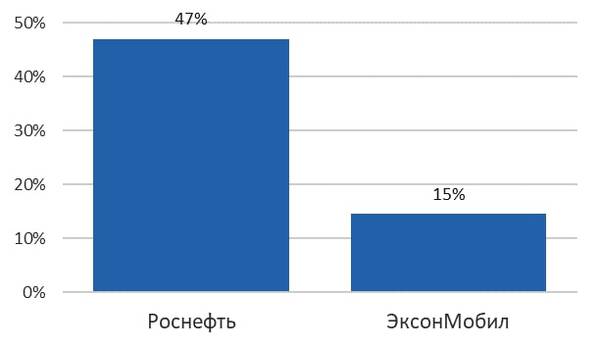

Такая разница в оценочных показателях является следствием ряда факторов, в первую очередь разной налоговой нагрузки компаний и разной стоимости заемного капитала. В частности, так называемая эффективная налоговая нагрузка у «Роснефти» более чем в три раза превышает этот показатель «ExonMobil» (Рис. 2). По итогам 2018 г. доля налогов в выручке Роснефти составила 47%. В США уровень налогового бремени нефтяных компаний намного ниже: доля налогов в выручке ExxonMobil по итогам прошлого года составила 15%.

Известно, что компании с листингом на Лондонской фондовой бирже с 2015 г. обязаны публиковать отчет о платежах государствам, в котором содержится информация обо всех платежах компаний правительствам в разбивке по странам. К сожалению, американские корпорации не публикуют подобные отчеты. Тем не менее, европейские компании, работающие в США (например, ВР и Shell), публикуют данный отчет. Основываясь на данных этих отчетов, налоговая нагрузка BP и Shell в США составляет 6 долл. на баррель нефтяного эквивалента углеводородов, что практически в 4 раза ниже, чем фискальная нагрузка Роснефти.

Отметим, что в США для стимулирования экономического роста с 2018 г. была проведена налоговая реформа, в ходе которой был снижен ряд налогов, в т.ч. налог на прибыль с 35% до 21%, а также введены налоговые вычета на капитальные затраты. Заметим, что именно нефтяные компании получили в Америке беспрецедентные льготы. Многие из них не платили налогов в 2018 году. А такие компании, как Chevron, Halliburton, получили налоговые льготы из бюджета как осуществляющие долгосрочные инвестпроекты в тяжелых климатических условиях.В результате показатели американских компаний улучшились, а фондовый рынок оживился.

Рис. 2. Эффективная налоговая нагрузка компаний

«В 2018 году дополнительное давление на нефтяные компании в России оказывало нерыночное регулирование внутренних цен на нефтепродукты, - отмечает в своем исследовании Сергей Суверов. - В результате российские компании недополучали выручку. С начала текущего года увеличение налоговой нагрузки на нефтеперерабатывающую отрасль России, фактически, привело к убыточности этого сегмента в стране».

«По итогам прошлого года, - продолжает Суверов, - маржа по EBITDA сегмента «Переработка, коммерция и логистика» (Downstream) Роснефти составила 2%, по итогам второго квартала текущего года – 0,6%. В случае ExxonMobil сегмент Downstream является не только прибыльным на уровне EBITDA, но и формирует около 30% чистой прибыли компании. Если добавить нефтехимический сегмент, то совместная с сегментом Downstream чистая прибыль составляет примерно 45% чистой прибыли ExxonMobil за прошлый год. Доля Downstream в EBITDA Роснефти по итогам прошлого года составляет менее 10%, доля нефтехимического сегмента и сегмента Downstream в EBITDA ExxonMobil – около 30%».

Представляется, что уровень капитализации российских компаний существенно занижен. Исторически сложившаяся ситуация, когда российские компании в 90-е годы выходили на мировой рынок в условиях высокой инфляции и практического отсутствия внутренних источников средств на инвестиции и развитие, привели к тому, что в целом важнейшие источники капитализации оставались серьезно ограниченными. В результате, показатели компаний, в том числе соотношение цены акции к прибыли компании на одну акцию (Р/Е), были существенно занижены. И, хотя показатель с тех пор снизился вдвое, он до сих пор отражает диспаритет, который приходится преодолевать российским заемщикам на рынке долевого капитала. В настоящее время у российских компаний по сравнению с американскими показатель Р/Е ниже примерно в четыре раза. (На 20.09.2019 мультипликатор P/E российских компаний составляет 5,5х, в то время как американских - 20,2х).

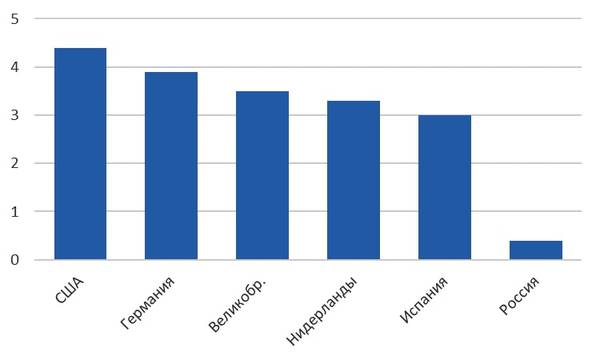

Аналогично, существенная разница была и по показателю отношения рыночной цены к балансовой стоимости (Рис. 3).

Рис. 3. Рыночная цена/балансовая стоимость (1998 г.)

Это касалось и российского банковского сектора, вся совокупная капитализация которого была существенно ниже капитализации любого одного крупного международного банка (!).

Представляется, что одной из причин недооценки компаний был низкий уровень монетизации, который еще в 1990е годы составлял около 14%, а впоследствии хотя и повысился (в 2018 г. составил 45%), но по-прежнему остается ниже уровня большинства ведущих стран (как правило выше 65%, а часто даже превышает 100% - Япония, Китай и др.). Недостаточность денег оказывало понижательное воздействие на стоимость активов, которая была существенно занижена. В то время, по мнению International Fund Investment, цена, которая отмечалась на российские акции, выглядела во много раз привлекательнее, даже с учетом рисков, связанных с экономическими и социальными проблемами России. В частности, по сопоставимым критериям оценок акции Газпрома стоили почти в 700 раз меньше, чем акции такой компании как, например, Exxon (International Fund Investment. 1999, №4, р. 17).

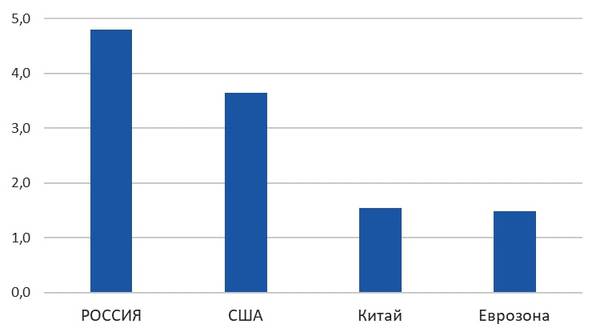

Несомненно, уровень монетизации находит свое отражение и в уровне процентных ставок: в результате ставки также оказываются для российских компаний существенно выше, чем для крупнейших конкурентов (Рис. 3-4).

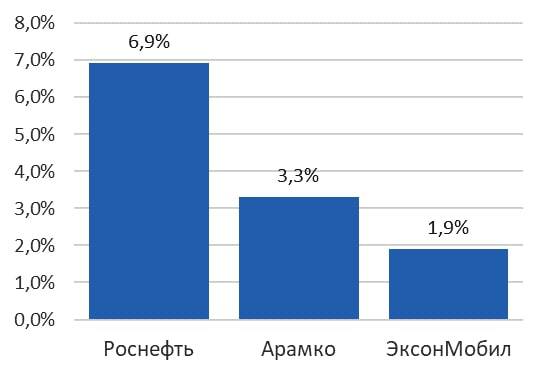

Стоимость привлечения финансирования и его доступность оказывают существенное влияние на рыночную оценку компаний. Как отмечает Суверов, «по итогам 2018 средняя стоимость долга ExxonMobil составила 1,9%, Роснефти – 6,9% (при этом единственное доступное в условиях санкционных ограничений рублевое финансирование привлекается под ~9%)».

В США и европейских странах реальные процентные ставки ушли в отрицательную зону, в России же в течение последних лет сохраняется крайне высокий уровень ставок, что затрудняет финансирование реального сектора экономики.

Рис. 4. В США и европейских странах реальные процентные ставки приближаются к нулевым значениям, а депозитные ставки центральных банков часто отрицательные

Рисунок 5. Средняя стоимость долга компаний

Если самые развитые и мощные российские компании вынуждены платить за привлечение кредитов в два-три раза больше своих конкурентов, то для остальных компаний разрыв еще больший. Условия конкуренции в результате осложняются. Напомним, что в той же ВТО рассматривается весь комплекс прямых и косвенных факторов, влияющих на конкурентные условия деятельности, и не раз отмечались прецеденты, когда даже второстепенные обстоятельства были достаточным основанием для ВТО, чтобы принять решение о неравной конкуренции и необходимости введения выравнивающих мер. Возможно и нашим регуляторам пора задуматься о том, что могло бы поспособствовать выравниванию конкурентных условий для российских компаний на международном рынке.

***

В нынешних условиях проблема поддержания экономического роста и конкуренции становится все более актуальной. Как заметил недавно президент Путин, справедливая и честная конкуренция является залогом поступательного развития. У российского бизнеса и экономики есть большой потенциал, который еще предстоит раскрыть. И важно чтобы экономические условия этому способствовали.

Примечание: как рассчитаны оценочные показатели работы Роснефти в США и ExxonMobil в России.

Были определены следующие показатели:

1. Enterprise value (стоимость предприятия)

2. EBITDA и налоги

3. Мультипликаторы EBITDA + налоги/Enterprise Value

К показателю EBITDA + налоги ExxonMobil был применен мультипликатор стоимости предприятия, рассчитанный для Роснефти. Таким образом, была получена оценка стоимости ExxonMobil в России. Из стоимости предприятия ExxonMobil в России отняли фактический чистый долг ExxonMobil. Таким образом получили гипотетическую рыночную капитализацию ExxonMobil в России.

Оценка гипотетической рыночной капитализации Роснефти в США получена следующим образом:

По данным финансовой отчетности ExxonMobil за 2018 год рассчитаны:

1. Доли налогов, кроме налога на прибыль, в выручке

2. Эффективная ставка налога на прибыль

3. Средняя стоимость долга.

На следующем шаге на основании фактической выручки Роснефти за 2018 год были получены гипотетические суммы налогов, кроме налога на прибыль, если бы компания осуществляла деятельность в США. Далее фактические финансовые расходы Роснефти за 2018 год были уменьшены, как если бы компания привлекала долг на условиях ExxinMobil. При прочих равных, была получена гипотетическая прибыль Роснефти за 2018 год до налога на прибыль, к этому показателю была применена соответствующая ставка налога на прибыль. Мультипликатор P/E для получения цифры 671 млрд. был использован на уровне 14, по аналогии с коэффициентом для ExxonMobil.