Минфин ринулся в пучину неизведанного — разумеется, умеренно и аккуратно, как всегда действует это ведомство. «В 2017–2019 гг. государственная долговая политика будет реализовываться в принципиально иных условиях», — говорится в «Основных направлениях государственной долговой политики», опубликованных Минфином на минувшей неделе. Ведомство Антона Силуанова беспокоит, что ВВП будет расти медленно — ведь это чревато рисками для федерального бюджета. «Новой реальностью для России станет ситуация финансирования бюджетного дефицита преимущественно за счет заемных источников», — говорится в документе.

Однако на практике никаких новаций Минфин не обещает. Долговая политика, как и всегда, будет направлена на достижение «оптимального соотношения дюрации и доходности суверенных долговых обязательств», дальнейшее развитие внутреннего рынка долгового капитала, восстановление и повышение кредитных рейтингов, формирование адекватных ориентиров по уровню кредитного риска для корпоративных заемщиков, стимулирование регионов к проведению ответственной долговой политики. Единственный пункт, внушающий некоторую надежду, — обещанное «повышение адаптивности механизма предоставления государственных гарантий к потребностям роста экономики и диверсификации ее структуры». Но подстраивать саму долговую политику к потребностям роста экономики Минфин не спешит — да и вряд ли это можно сделать, опираясь лишь на инструментарий ОФЗ и очерчивая вокруг них волшебный круг: вот наша долговая политика, а вы, регионы и бизнес, смотрите на нас и учитесь минимизировать риски.

Подзанять по мелочи

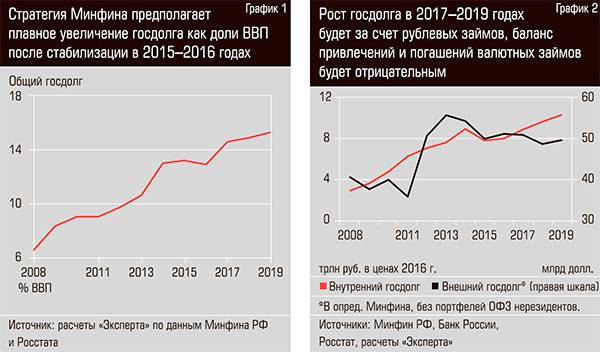

Еще минувшей осенью Антон Силуанов предупреждал, что существенно увеличивать объем внутренних заимствований (не говоря уже о внешних) не будет — тем более что «за долг надо платить». Все это отражено и в новой долговой политике: объем госдолга РФ в 2017 году составит 14,6% ВВП, а в 2019-м достигнет 15,3% (см. график 1). При этом валютные облигации будут выпускаться в меньшем объеме, чем предстоящие погашения; а валютные гарантии бюджета, прежде всего для экспортеров, планируется немного увеличить, так что совокупное изменение валютного долга в долларовом выражении практически нулевое. Основные же займы будут рублевыми (см. графики 2 и 3). «Безопасные пределы» и «выгодное отличие от других стран» — вот ключевые параметры объема госдолга от Минфина. Расходы на обслуживание наших заимствований немного подрастут, но даже в 2019 году не превысят 1% ВВП — при ожидаемых средних ежегодных темпах прироста объема госдолга в 0,6% ВВП и росте экономики в 1,5% ВВП. «Сегодняшний бюджет является не бюджетом развития, а бюджетом поддержания текущих расходов, — констатирует замначальника Центра экономического прогнозирования Газпромбанка Максим Петроневич. — Источников финансирования дефицита бюджета всего три: сверхдоходы от нефтегазового сектора, резервный фонд и ОФЗ. Использовать сверхдоходы Минфин не может по ряду причин, политических и не только, — прежде всего потому, что это означало бы отказ от бюджетного правила и несло бы в себе риски “проедания” сверхдоходов в будущем. Использование средств Резервного фонда означало бы полное его расходование в относительно благополучное время и вело бы не только к ослаблению рубля. Потратив деньги из резервов сейчас, в период неблагоприятной конъюнктуры, бюджет будет вынужден занимать по гораздо более высоким ставкам. Поэтому ОФЗ — действительно хороший вариант. Сейчас ставки приближаются к историческим минимумам и есть основания предполагать, что в течение ближайших двух лет они опустятся ниже семи процентов годовых (если не случится внешнеэкономических катаклизмов). С учетом того, что сам госдолг в России небольшой и процентные расходы на его обслуживание тоже невелики, решение увеличивать заимствования, пока ставки маленькие, и копить средства на тот период, когда ставки будут высокими, выглядит сбалансированным и обоснованным».

При этом, даже несмотря на почти неизбежное снижение ставок, иностранные инвесторы продолжают покупать и держать российские бонды. В связи с этим интересно пристальнее взглянуть на рынок ОФЗ и оценить, обоснованны ли опасения Минфина и ЦБ, что увеличение госдолга может оттянуть на себя ликвидность долгового рынка и оставить бизнес без средств.

Банки правят

Совокупный объем заимствований на внутреннем рынке РФ в 2017 году может составить до 1,88 трлн рублей, в том числе чистые заимствования — 1,05 трлн рублей, почти вдвое больше, чем в прошлом году. «Такой объем, на наш взгляд, вполне адекватен емкости рынка с учетом наблюдаемого структурного профицита банковской ликвидности и не должен существенно оттянуть средства для кредитования реального сектора экономики, — сказали “Эксперту” в банке “Открытие”. — Здесь в большей степени действуют иные факторы — относительная стоимость кредитов, спрос на них, кредитное качество заемщиков, нагрузка на капитал и так далее». Доминирующие игроки на рынке российского государственного долга — российские банки, их спрос на ОФЗ продиктован, в числе прочего, необходимостью обеспечивать выполнение различных нормативов ликвидности, в том числе вновь введенного LCR (норматив краткосрочной ликвидности, методика расчета которого регулируется стандартами «Базель III») для системно значимых банков, хотя вес иностранных инвесторов также достаточно значим. Оценочно кредитные организации РФ держат в своих портфелях около 50 процентов ОФЗ по номиналу, еще примерно 26 процентов (данные ЦБ РФ) принадлежит нерезидентам, остальное — у российских институциональных инвесторов и физических лиц.

Смысл упоминаемого LCR очень прост: это соотношение высоколиквидных активов, которые должны быть получены банком в течение ближайшего календарного дня и могут быть переданы им в обеспечение, чтобы немедленно получить деньги (с учетом определенных корректировок). Соблюдать показатели LCR должны будут все системно значимые банки (10 штук, более 60% всех банковских активов). ОФЗ — самый ликвидный актив на нашем финансовом рынке, так что банкам их понадобится еще больше.

Промсвязьбанк оценивает долю российских банков в ОФЗ даже выше — в 60%. «Минимальное значение этого показателя с 1 января 2018 года вырастет с 80 до 90 процентов, а с 1 января 2019-го — до 100 процентов, — напоминает Роман Насонов, ведущий аналитик Промсвязьбанка. — Связанную с этим дополнительную потребность системно значимых кредитных организаций в высоколиквидных активах в 2017 году мы оцениваем в размере не менее 460 миллиардов рублей, а в 2018-м — в 850 миллиардов рублей. При этом искать средства для приобретения активов банкам не понадобится, поскольку ликвидность банковской системы естественным образом переходит в состояние профицита в условиях устойчивого дефицита бюджета (бюджетные расходы оседают на корсчетах и депозитах)».

Кстати, дефицит бюджета Минфин упорно стремится довести до 1% ВВП через несколько лет (против текущих 3%), однако учитывая, что бюджетные расходы во многом формируют ликвидность банков (преимущественно самых крупных), вряд ли нам стоит действительно ждать замораживания бюджетных расходов.

Но вернемся к рынку госдолга. На минувшей неделе Минфин, размещая очередной выпуск, казалось бы, потерпел неудачу: пятилетние ОФЗ-26220 под 7,40% удалось продать лишь в объеме 15,4 млрд рублей — из предложенных 25 млрд (и то лишь с премией к первоначальной ставке). Однако аналитики не видят в этом особой проблемы, лишь локальный сбой. Относительно низкий спрос на аукционе Минфина РФ по размещению ОФЗ 26220 можно объяснить ястребиной риторикой ЦБ РФ в последнее время (отказ от скорого снижения ключевой ставки — “Эксперт”). Возможно, имеет место некоторое переключение интереса инвесторов на первичное предложение качественных корпоративных бондов. Пока сценарий, при котором Минфин не сможет выполнить планы по заимствованиям, выглядит не очень реалистично. Скорее объемы привлечений буду ниже, если Казначейство само скорректирует планы.

Не стоит переоценивать слабые результаты аукциона по ОФЗ-26220, предупреждает Роман Насонов, поскольку отчасти они объясняются низкой ликвидностью нового выпуска, из-за которой его будет трудно продать в случае коррекции. Но в целом Промсвязьбанк ожидает более активного спроса именно в корпоративных бумагах, чем в ОФЗ: по недавним размещениям ЧТПЗ, Трансмашхолдинга и ГТЛК финальные ставки оказываются ниже на 35, а то и 55–60 базисных пунктов.

Александр Ермак, главный аналитик по долговым рынкам БК «Регион», чтобы оценить реальное влияние ОФЗ на корпоративный сегмент рынка, предлагает обратиться к недавней истории: так, в 2015 году объем первичного размещения ОФЗ вырос на 96% по сравнению с предыдущим годом, до 709 млрд рублей, при этом объем первичных размещений корпоративных облигаций составил около 2 трлн рублей. В прошлом же году ОФЗ было размещено на сумму около 1 трлн рублей (+45% к результату предыдущего года), а корпоративных облигаций — на 2,2 трлн рублей. С начала этого года всего за пять аукционных дней Минфин разместил ОФЗ уже более чем на 180 млрд рублей, реализовав квартальный план на 45%. При этом корпоративные заемщики разместили облигации на общую сумму более 71 млрд рублей при спросе инвесторов, превышавшем предложение, в 2,5–5 раз.

Из этого можно сделать простой вывод: корпоративного долга инвесторам не хватает, да и вообще аппетит к российским облигациям не проходит. В том числе у наших зарубежных коллег.

Иностранное влияние

Четыре года назад иностранные инвесторы получили прямой доступ на российский рынок государственных ценных бумаг через счета в международных депозитарно-клиринговых системах Euroclear и Clearstream. В последующие годы Московская биржа провела еще ряд изменений, чтобы облегчить иностранцам покупку наших бумаг — был введен более привычный для Запада режим расчетов «Т+1» (деньги и активы не сразу, а через день посла сделки), был запущен режим торгов крупными пакетами ОФЗ (Dark Pools) и программа маркетмейкинга на ОФЗ.

Все это дало свой эффект. И хотя, казалось бы, доля нерезидентов в наших госбумагах сравнительное невелика, на самом деле ситуация серьезнее. 25% — это средняя температура, но фактически доля нерезидентов в ОФЗ в размере 40–50% уже существует среди классических ликвидных выпусков, предупреждает аналитик ИК «Велес Капитал» Артур Навроцкий. Он напоминает, как в октябре-ноябре 2016 года был зафиксирован чрезмерный отток международного капитала с локального рынка в объеме 4–5 млрд долларов (согласно данным платежного баланса ЦБ РФ). «Однако эта же сумма вернулась обратно в последующие месяцы, — говорит Навроцкий. — До тех пор пока есть высокие реальные ставки и тренд на смягчение монетарной политики ЦБ, открытые длинные позиции нерезидентов сохранятся на высоком уровне. Кроме того, многие западные игроки, покупая наши бумаги, хеджируют свои позиции через рынок деривативов и получают долларовую фиксированную доходность в размере двух-четырех процентов — этот класс инвесторов не спекулирует в секторе ОФЗ, поэтому они не уйдут с рынка».

Правда, приток западных средств в наши облигации все же может ослабеть. «Если через ближайшие два года продолжится тенденция к снижению инфляции и процентных ставок в РФ, а в развитых странах начнет расти стимулируемая политикой центробанков инфляция, то carry trade, вероятно, будет снижаться в объеме», — предполагает главный аналитик Нордеа банка Валерий Евдокимов. А Артур Навроцкий считает, что интерес международных игроков уже в этом году окажется меньше, чем в 2016-м, так как нынешние уровни доходности уже учитывают неоднократное смягчение кредитных условий Банка России, которого пока нет.

Пока статистика Emerging Portfolio Fund Research фиксирует упорный приток средств в фонды развивающихся стран, и, судя по укреплению рубля, значительная часть этого притока достается нам. Однако так как мы не знаем точно соотношение западных инвесторов с «хорошими» и «плохими» намерениями, мы не можем оценить и риск, который они несут для нашего долгового рынка. «Риски, которые связаны с владением нерезидентами ОФЗ, в немалой степени зависят от “качества” инвесторов-нерезидентов, — говорит Александр Ермак из БК “Регион”. — Если там преобладают деньги спекулянтов, то при всех равных условиях и даже менее значимых вложениях риски выше. Если в ОФЗ вложены деньги крупных фондов с длинным горизонтом инвестирования, то при благоприятной экономической ситуации в стране, относительно стабильном курсе национальной валюты и предсказуемой инфляции, от которой во многом зависит денежно-кредитная политика Банка России, рост их доли даже до 40 процентов и более может не увеличивать эти риски».

Впрочем, сам Минфин уверяет, что за последние четыре года в результате всех стараний Московской биржи на рынке ОФЗ появилась и прочно закрепила свои позиции «новая категория долгосрочных иностранных инвесторов из числа крупнейших инвестиционных компаний, суверенных и пенсионных фондов», а заодно повысилась ликвидность обращающихся государственных ценных бумаг.

Панды вместо Нью-Йорка

Особый акцент в стратегии развития внешних заимствований Минфин делает на обеспечение доступа РФ и корпоративных заемщиков к альтернативным западному рынкам капитала, приоритет среди которых отдается Китаю.

В 2013 году несколько российских эмитентов — ВТБ, Газпромбанк, Россельхозбанк и банк «Русский стандарт» — осуществили пилотные эмиссии в Гонконге еврооблигаций, номинированных в так называемых офшорных юанях (обращающихся за пределами материкового Китая). Эти облигации получили прозвище «дим-сам» (от названия китайского деликатеса).

В настоящее время предложить инвесторам суверенные «дим-самы» готовится российская столица: на Московской бирже планируется осуществить выпуск юаневых ОФЗ, которые будут доступны инвесторам континентального Китая через российское подразделение китайского банка ICBC в Москве и через Euroclear — международным инвесторам, в том числе из Гонконга.

При этом замминистра финансов Сергей Сторчак заявлял в прошлом году, что интерес к юаневым еврооблигациям проявляет целый ряд корпоративных эмитентов и что они могут даже опередить суверенное размещение. И действительно, на прошлой неделе пришло сообщение о том, что компания UC Rusal зарегистрировала на Шанхайской бирже проспект облигаций на сумму до 10 млрд юаней (около 1,5 млд долларов США). Правда, это уже не «дим-самы», а так называемые Panda bonds – облигации в юанях, размещаемые иностранными заемщиками на межбанковском рынке континентального Китая (это третий крупнейший рынок облигаций в мире после США и Японии).

«Круг эмитентов Panda bonds достаточно ограничен, — рассказывает вице-президент, начальник управления международных проектов ПАО

“Банк Зенит” Виктор Андреев. — К настоящему времени Panda bonds выпустили только IFC, ADB, Daimler AG, дочерний банк Bank of Tokyo-Mitsubishi UFJ (China), HSBC, Bank of China (Hong Kong), Standard Chartered, администрация канадской провинции Британская Колумбия, правительства Республики Корея, Венгрии и Польши. Теперь им компанию составит UC Rusal. Она имеет серьезный бизнес в Китае, ее акции обращаются на Гонконгской бирже, и она достаточно давно изучает вопрос заимствований на азиатских рынках капитала».

По мнению Виктора Андреева, российские эмитенты, заинтересованные в привлечении финансирования в юанях, будут поначалу ориентироваться все-таки на выпуск юаневых облигаций в Москве. Именно на создание условий для этого и направлены прежде всего усилия обеих сторон при создании в Москве расчетно-клирингового центра в офшорных юанях. Многие вопросы уже решены, Народный Банк Китая даже официально назначил клиринговый банк для обеспечения работы этого центра. Им стал дочерний московский банк крупнейшего китайского банка ICBC. Однако ряд вопросов еще предстоит разрешить, прежде всего получение от китайского регулятора разрешения для внутренних инвесторов инвестировать в российские государственные ценные бумаги, разрешение Народного Банка Китая открывать в НРД счет депо иностранного номинального держателя, а также выделение достаточной квоты для инвестирования внутренним китайским инвесторам.

На что расти

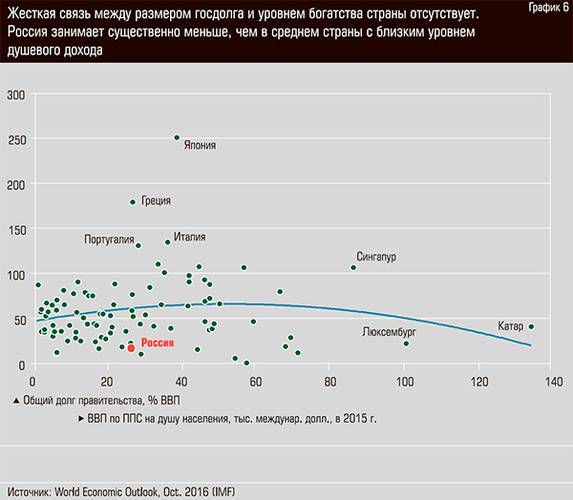

Аналитики Sberbank CIB недавно выступили с предложением серьезно нарастить совокупный долг российских субъектов экономики — чтобы ускорить экономический рост. «В ближайшие десять лет Россия может увеличить соотношение своего долга к ВВП с нынешних 100 до 150% без угрозы финансовой стабильности», — говорится в обзоре Sberbank CIB. В текущих 100% ВВП около 15% — как раз госдолг, еще 40% —корпоративные и банковские долги, остальное — регионы и население. Выгоду от резкого роста заимствований, по расчетам Sberbank CIB, первыми получат энергетические компании, сектор недвижимости и банковская сфера.

«Кроме предположения, что это позволило бы подстегнуть инвестиции в экономику, есть предположение, что это могло бы увеличить инфляцию без роста экономики. Здесь нет очевидного ответа», — скептически говорит Валерий Евдокимов из Нордеа банка.

Понятно, что вопрос наращивания долга выглядит сложным — и уж точно он не должен заключаться в том, как бы помочь банкам (особенно крупнейшим госбанкам, оттянувшим на себя основной объем денег в стране). Но решения есть.

«Рост экономики предполагает, что экономика должна получать дополнительные ресурсы, необходимые для достижения конечного результата. Причем они должны авансироваться экономике (то есть предоставляться до получения результата), что изначально предполагает возникновение расходов и дефицита, и лишь потом возникновение доходов, которые приведут к получению прибыли и профицита, — объясняет суть инвестиционного механизма главный директор по финансовым исследованиям Института энергетики и финансов доктор экономических наук Михаил Ершов. — Проблема финансирования дефицита может эффективно решаться без ущерба для отдельных отраслей — путем организации размещения гособлигаций с участием Центрального банка в качестве покупателя (как это многие годы происходит в наиболее зрелых финансовых системах мира). Покупка госбумаг Центральным банком способствовала бы сохранению ликвидности на рынке, расширению рынка госбумаг, направлению средств на реализацию приоритетных для экономики проектов. Это также не приведет к росту процентных ставок. Такая практика успешно применяется последние десятилетия в наиболее зрелых экономиках мира — в США и Японии. В этих странах на госбумаги приходится 80–90 процентов всей эмиссии (денежной базы) национальной валюты. То есть все деньги, которые у них есть сейчас, созданы на 90 процентов под бюджетные приоритеты. При этом в нашем ЦБ доля российских госбумаг в эмиссии рубля составляет менее пяти процентов (по данным на 2015 год)». Когда центральные банки покупают госбумаги, выпущенные своим минфином, они, по сути, осуществляют целевую эмиссию, добавляет экономист, — на ипотеку, на малый бизнес, на региональные программы, — то есть сразу задаются контуры желаемой структуры экономики. Причем, как правило, это длинная и сверхдлинная эмиссия, на тридцать-сорок лет.

Купленные центральным банков бумаги хранятся у него в течение всего срока, а не поступают на рынок и не оттягивают оттуда деньги. А эмитированные деньги весь срок работают в экономике. Когда срок бумаг истекает, при необходимости повторяется та же самая операция, что делает длинные деньги бессрочными.

«В самых зрелых финансовых системах подобная финансовая политика проводится многие годы», — подчеркивает Михаил Ершов. Поэтому разумный объем госдолга — необходимый механизм, поддерживающий экономический рост, а механизмы его финансирования с участием национальных денежных властей позволяют осуществлять это финансирование, не ограничивая возможности для других сфер и экономики в целом.

Обычно на эти аргументы Минфин и ЦБ имеют два заготовленных ответа: посмотрите, какой у них там кризис в связи с огромным долгом, и только США могут себе такое позволить, так как доллар является мировой резервной валютой. Но почему-то ответственные за долг не слышат простого аргумента: никто не призывает увеличивать госдолг до 150–200% ВВП — давайте организуем схему на небольшом объеме и проверим ее работоспособность.

«Не думаю, что есть большой смысл обсуждать, насколько дополнительные расходы простимулируют экономический рост — разброс оценок очень широк, — дипломатичен Максим Петроневич. — Позиция Минфина, самого авторитетного игрока в этом вопросе, — свидетельств высокой отдачи от таких расходов недостаточно. И если финансировать проекты развития, то более целесообразно делать это за счет выпусков отдельных бумаг под конкретный проект (тогда как ОФЗ — это скорее финансирование текущей деятельности). Если посмотреть на вложения, которые были частично осуществлены за счет средств ФНБ, то среди них есть подобного рода инфраструктурные облигации. Использование средств ФНБ в текущих условиях, конечно, во многом обусловлено отсутствием длинных денег, но я не сторонник того, чтобы финансирование таких облигаций переносить полностью на федеральный бюджет. Все мы прекрасно понимаем: критерии, по которым привлекаются деньги с рынка и по которым привлекаются деньги из бюджета, абсолютно разные. В первом случае это финансовая устойчивость проекта и его экономическая целесообразность, во втором — скорее политические нужды или интересы определенных групп». Инфраструктурные проекты финансируются при помощи облигаций, и существенная часть этих облигаций даже может покупаться государством — но в паритете с частными инвесторами. «Большая часть схем таких проектов должна подразумевать, что государство является заказчиком и гарантирует правила игры, по которым частный игрок, реализующий проект, будет получать выручку (это может быть гарантированный платеж, тариф или любые другие формы гарантий), но именно рынок должен оценивать, насколько государство и исполнитель реалистичны и адекватны в расчетах реализуемости и доходности проекта, а также в сопутствующих проекту рисках», — добавляет г-н Петроневич.

Ну и в заключение нельзя не напомнить о долгах регионов — фактически они все больше и больше «погружаются» в федеральный бюджет, и Минфин намерен их оттуда «извлечь». Сейчас субъекты федерации в общей сложности должны 2,4 трлн рублей (2,8% ВВП), за минувшие три года они постарались облегчить себе это бремя, рефинансируя долги бюджетными кредитами (доля задолженности по бюджетным кредитам увеличилась с 27 до 42%). «Высокая доля таких обязательств в общей структуре долга региона — свидетельство того, что заемщик испытывает проблемы с доступом к рыночным заемным ресурсам — облигационному рынку и банковским кредитам, — переживают в Минфине. — Субъекты, получающие значительные объемы бюджетных кредитов, быстро ухудшают кредитную историю, лишаются опыта управления накопленным долгом. В будущем это не может не сказаться на развитии таких регионов как рыночно ориентированных субъектов федерации. Интерес инвесторов к ним будет скорее уменьшаться, чем возрастать». Теперь Минфин обещает стимулировать регионы к выпуску облигаций — а заодно разобьет их по группам долговой устойчивости. Регионы с высоким уровнем долговой устойчивости будут сами формировать свои программы заимствований. Регионы с низким уровнем долговой устойчивости смогут занимать только для рефинансирования существующего долга.