Банк «Открытие» может перейти под контроль ЦБ — такая информация появилась в СМИ в минувшую пятницу. Якобы контроль над банком может получить специально созданный Банком России фонд консолидации банковского сектора. Это сообщение вполне может быть «вбросом» с целью успокоить банковский рынок: ЦБ дает понять, что держит все под контролем и готов пойти на любые меры, даже забрать «Открытие» под свое крыло, чтобы удержать на плаву. Но если такой вариант действительно реализуется, это будет сильным ударом по роли ЦБ как мегарегулятора: по сути, это будет означать, что ведомство Эльвиры Набиуллиной не справляется с регулированием российского финансового сектора в его текущем состоянии и может регулировать банки, лишь когда их а) немного, б) они государственные, в) они занимаются сугубо банковской деятельностью. А история «Открытия» станет ярким примером того, что смелые финансовые и инвестиционные схемы отлично работают — но лишь до определенного момента.

Финансовая смекалка

2009 год. 19,9% акций «Открытия» покупает ВТБ за 5 млрд рублей. Получение денег в момент, когда их не было практически ни у кого, позволило банку начать агрессивно наращивать свои активы. «Открытие» занялось санацией банков: сначала корпорация вошла в капитал РБР, потом банка «Петровский», а позже в капитал Свердловского губернского банка. Все они были постепенно присоединены к банку «Открытие».

В 2009–2011 годах агрессивно растущие активы ФК «Открытие» были в значительной части обеспечены средствами клиентов, в основном физлиц.

2012–2014 годы. ФК «Открытие», на начало 2012 года корпорация с активами 240 млрд рублей, поглощает Номос-банк с активами 640 млрд рублей — частично на деньги самого «Номоса».

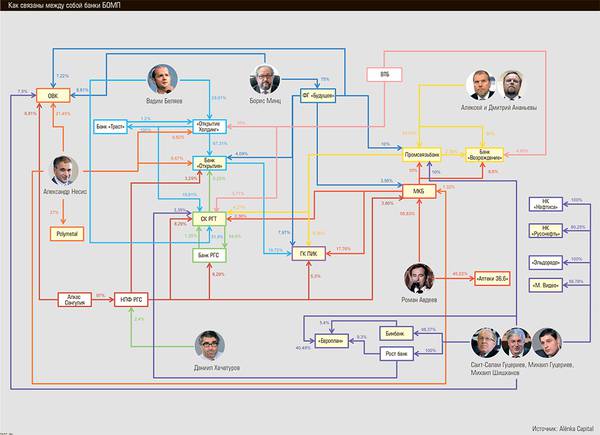

В конце 2014-го «Открытие» получает на санацию банк «Траст», причем «Траст» приходит в «Открытие» с «приданым» — кредитом от ЦБ в размере 99 млрд рублей в качестве финансовой помощи. Благодаря этому в 2015 год «Открытие» входит крупнейшим частным банком страны — потеснив с этого места Альфа-банк. Начинается следующая фаза в его развитии — построение финансовой империи, куда будут входить не только банк, но и другие активы, финансовые и нефинансовые. Новый виток развития обеспечивают два фактора: аккумуляция пенсионных средств путем вхождения в капитал пенсионных фондов и кооперация с другими банками — Бинбанком, МКБ и Промсвязьбанком. Владельцы банков БОМП, как теперь называют этих четырех игроков, хорошо усвоили максиму Льва Толстого: «Если в согласии жить будете, никто вас не одолеет, а если будете все поодиночке делать — вас любой обидеть может». Финансируя активы друг друга, они в итоге выстроили чрезвычайно запутанную, но внушительную по размеру структуру. Например, на конец 2016 года в ней было сосредоточено около половины всего рынка обязательного пенсионного страхования — по расчетам частного трейдера и основателя аналитического проекта Alёnka Capital Элвиса Марламова, 51% пенсионных счетов и 48% денежных средств ОПС аккумулировали пенсионные фонды, близкие к «Открытию», Бинбанку, ФГ «Будущее» и РГС. По информации «Эксперта», в ЦБ уже давно были недовольны тем, что «Открытие» превратилось в банк «слишком большой, чтобы упасть», да еще и тесно связанный с другими банками и почти половиной рынка ОПС. Подчеркнем: все операции с участием пенсионных денег, разумеется, полностью укладывались в требования к инвестированию пенсионных накоплений — активы, в которые вкладывались накопления, торговались на бирже, вводились в верхние уровни листинга. Аффилированность же закрывалась довольно просто — с помощью нескольких уровней владения и той самой взаимной поддержки. Вот, например, как сейчас выглядит структура владения НПФ «Лукойл-Гарант»: им владеет ООО «Инвест-холдинг», который принадлежит офшору Drosmeno Investments Ltd. 82,3% Drosmeno — у Бадри Гобечия, когда-то возглавлявшего брокерский дом «Открытие», 17,7% — у основного акционера банка «Открытие» «Открытие холдинга». На днях банк «Открытие» подал ходатайство в ФАС, чтобы ему разрешили купить 100% НПФ «Лукойл-Гарант». Похоже, банк заставили «выпрямить» схему.

Большие, но не очень хорошие

Санация банка «Траст», позволившая «Открытию» занять место крупнейшего частного банка страны, на самом деле принесла ему и существенные проблемы: из графиков 2 и 3 хорошо видно, что сложности с качеством активов у «Открытия» начались как раз после санации «Траста». Можно сделать предположение, что успешно зарекомендовавший себя способ неорганического роста за счет взятия на санацию банков в случае «Траста» не сработал. То ли кризис этот был для «Открытия» тяжелее, чем предыдущий, то ли из-за размеров санируемого. Но оглядываясь на три года назад, кажется, что санационное поглощение «Траста» было ошибкой. Хотя сложилось общее мнение, что участие в санациях — это просто получение живых денег ЦБ, с точки зрения реального банковского бизнеса санация — вещь совсем не простая и даже один небольшой банк бывает трудно «переварить».

В то же время ЦБ начал решать вопрос вложений НПФ в аффилированные компании — сначала запустив процедуру их акционирования, чтобы вытащить на свет их владельцев, а затем выстроив ряд требований к вложениям НПФ, с одной стороны, и резервированию для банков — с другой. «Действительно, раньше основная идея приобретателей НПФ заключалась в том, чтобы подпитывать за счет длинных и дешевых средств НПФ свои пассивы, но теперь это больше так не работает, — говорит управляющий директор Национального рейтингового агентства Павел Самиев. — ЦБ тщательно следит за вложениями НПФ в аффилированные структуры, всем финансовым группам, в составе которых есть НПФ, требуется перезагрузка, всем приходится менять конфигурацию, и “Открытие” тут, судя по всему, не исключение».

Система сдерживания вложений НПФ и банков в родственные активы показала себя в полную силу летом этого года, — когда Аналитическое кредитное рейтинговое агентство (АКРА) выставило «Открытию» кредитный рейтинг BBB–(RU) с прогнозом «стабильный». Это означало, что банку больше нельзя размещать на своих депозитах средства федерального бюджета и пенсионные накопления негосударственных пенсионных фондов. АКРА не понравилось качество активов банка, кроме того, агентство опасалось негативного влияния на ликвидность и достаточность капитала банка со стороны материнского холдинга «Открытие».

«Рейтинг АКРА, присвоенный банку, оказался ниже ожиданий участников рынка и наших собственных ожиданий, — говорят в пресс-службе “Открытия”. — Мы связываем это с тем, что методология относительно недавно созданного агентства еще развивается, поэтому в ряде случае подходы к оценке рисков могут применяться довольно формально. На входе при первоначальном получении рейтинга агентства часто принимают решения в консервативном ключе. Это довольно распространенная практика, в том числе в отношении международных рейтинговых агентств.

Непосредственное влияние рейтинга АКРА на бизнес банка с точки зрения привлечения пассивов носило довольно ограниченный характер — в основном это касается привлечения средств от некоторых категорий клиентов. Речь, таким образом, идет о нескольких процентах пассивов банка. В то же время мы видим, что на базе того, что ожидания рынка по рейтингу АКРА не совпали с его фактическим уровнем, сформировался негативный информационный фон, который также оказывал влияние на клиентов в июле и августе. В этой ситуации мы воспользовались подушкой ликвидности, сформированной заранее. В то же время часть рисков, о которых писало агентство, уже существенно сократилась: так, в июле была в плановом порядке закрыта значительная часть сделок обратного репо. Мы никогда не рассматривали эти сделки как часть нашей долгосрочной стратегии развития — это были one-off, которые в период нестабильности в экономике и дефицита качественных заемщиков был фактически безрисковой альтернативой наращиванию кредитного портфеля в кризисный период. Таким образом <…> мы действительно сокращаем риски, о которых говорило агентство».

За июль «Открытие» лишилось 320 млрд рублей, в том числе 115 млрд забрали НПФ. Так что к началу августа Альфа-банк наконец-то сбросил «Открытие» с шестого места по активам среди российских банков — то есть с места самого крупного частного банка страны. А АКРА поставило рейтинг «Открытия» на пересмотр со статусом «негативный» — в связи с возможным существенным ухудшением ликвидной позиции банка из-за оттока клиентских ресурсов и усиливающейся зависимостью от операций рефинансирования Банка России. И если за июнь–июль обязательства «Открытия» снизились, по данным АКРА, на 17%, то что покажут августовские данные — пока неизвестно. В «Открытии» говорят, что основной объем возвратов средств клиентов носил плановый характер, и подчеркивают, что на 1 августа показатели ликвидности находятся на высоких уровнях, значительно выше необходимых.

Однако рынок продолжает относиться к облигациям «Открытия» и остальных банков БОМП настороженно: по разным рублевым выпускам доходности колеблются от приемлемых 5% до довольно высоких 15–17% и даже выше: так, на пятницу 25 августа биржевые облигации материнского «Открытие Холдинга» торговались с доходностью к оферте 14,25% годовых, а биржевые облигации банка «ФК Открытие» и вовсе с доходностью 20,7%.

Без заговора

Ситуация, сложившаяся вокруг «Открытия», как это всегда бывает, когда широкая публика не понимает, что происходит с финансовым институтом, быстро стала обрастать домыслами. Заодно активизировались конкуренты, которые не могли не воспользоваться ситуацией и не попытаться переманить клиентов банка к себе. При этом «Открытие» избрало странную тактику: представители пресс-службы банка постоянно говорят о некой информационной атаке, которой якобы подвергается банк, но категорически не комментируют, кто может быть автором этой атаки и какова ее конечная цель, и даже косвенное участие АКРА в атаке, рейтинговое действие которого катализировало ситуацию, называют «бредом». Похоже, под информационной атакой в «Открытии» понимают как раз те самые слухи и попытки переманить клиентов — обычное, в общем-то, поведение на финансовом рынке, где ни за что нельзя показывать свою слабость.

Из версий, которые нам удалось собрать, пообщавшись с самыми разными представителями финансового рынка, можно выделить несколько (сразу уточним: все это не более чем предположения). Версия первая: кто-то из крупных частных банков хочет сместить «Открытие, забрав его рыночную долю. Вторая: кто-то хочет получить активы «Открытия», для чего ослабляет банк, чтобы легче было его купить. И наконец, третья версия: конечная цель атаки — ЦБ, который в любом случае будет виноват: если спасет «Открытие» — потому что тратит государственные деньги на частный банк, если не спасет — потому что допустил банковский кризис.

При этом на рынке есть четкий консенсус: «Открытие» в любом случае устоит. «Среди этих банков БОМП есть системообразующие, например “Открытие”, и я не ожидаю неисполнения обязательств системообразующими банками по своим старшим долгам. ЦБ поддержит их финансированием», — сказал «Эксперту» Денис Порывай, старший аналитик по финансовым рынкам Райффайзенбанка.

«Предлагаю отвлечься от рейтингов и коэффициентов. Банк “Открытие” не только системообразующий — он просто крупный. При этом, во многом благодаря чаяниям Банка России, банковская система страны все менее диверсифицирована и оттого все более взаимозависима, — рассуждает Андрей Хохрин, начальник управления по работе с состоятельными клиентами ИК “Церих Кэпитал Менеджмент”. — Если “Открытие” лишится лицензии, это в ста процентах случаев задаст необратимый разрушительный импульс для всей системы. Очевидно, в такой ситуации и остальные банки из БОМП окажутся за гранью ликвидности. И это еще бы не так страшно по меркам всей экономики и ее финансовой инфраструктуры. Но основной панический эффект ощутят на себе ВТБ, ВЭБ и, возможно, Россельхозбанк. И вряд ли его выдержат. Так что падение “Открытия” — это чрезмерно плохой сценарий». Не допустить этого сценария довольно легко, добавляет аналитик: в ситуации, когда российский госдолг — самый скромный среди крупнейших экономик мира, а ставки на рынке межбанковского кредитования, невзирая на все слухи и факты о проблемных банках, остаются ниже 9% по займам овернайт, у Банка России и, в принципе, у исполнительных органов власти вполне достаточно рычагов для блокирования почти любой банковской проблемы.

На минувшей неделе герой, глубоко провалившийся в болото, казалось бы, уже практически спасся: банк «ФК Открытие» продал 19,8% акций кипрского Russian Commercial Bank (RCB) и заявил, что вырученные средства (сумма не разглашается) направит «на развитие бизнеса в России». 3,9 млрд рублей в банк пообещал влить дочерний «Траст» за счет покупки акций «Открытия». Кроме того, СМИ сообщали, что банк «Открытие» получил беззалоговый кредит ЦБ — однако это было еще до сообщений о том, что ЦБ якобы готовится забрать банк под свое крыло. «Понадобился ли бы “Открытию” беззалоговый кредит в случае сохранения достаточно высокого рейтинга? Думаем, что нет. И объемы кредитования “Открытием” на МБК, скорее всего, оставались бы на прежних уровнях. Сейчас же “Открытие” минимизировало свое присутствие на рынке МБК и кредитуется у ЦБ через репо, — говорит аналитик ГК “Финам” Алексей Коренев. — Все перечисленные факторы создают дополнительные трудности, но не фатальны для банка. Как и, на наш взгляд, возможное приобретение “Росгосстраха”, сделку по которому недавно одобрила ФАС».

Однако аплодировать рано: действие еще не закончено.

В жизни всегда место открытию

Ответ на вопрос, что будет с «Открытием» дальше, зависит и от того, где банк будет брать деньги, и от того, насколько разумно он ими распорядится. «В случае с “Открытием” весь вопрос в том, будет ли необходимость увеличивать резервы по портфелям, и если да, то в каком объеме», — говорит Павел Самиев.

К сожалению, на момент подготовки этой статьи из банков БОМП только МКБ выпустил отчетность по МСФО за первое полугодие 2017 года, да и в любом случае полугодовая отчетность не дает возможности судить о текущей ситуации в банках. У МКБ результаты за шесть месяцев 2017 года прекрасные: чистая прибыль увеличилась почти вдвое по сравнению с аналогичным периодом 2016 года, рентабельность собственного капитала — 18,5%, банк нарастил капитал, кредиты растут, просрочка падает. У других банков доступна только отчетность РСБУ, которая может расходиться с МСФО. Согласно РСБУ за первое полугодие 2017 года, банк «Открытие» увеличил свою чистую прибыль на 11%, но всего до 5 млрд рублей (МКБ заработал за тот же период 10 млрд), при этом больше половины ссудного портфеля юрлицам — 850 млрд рублей — по данным на 1 июля 2017 года, выдана компаниям, которые занимаются операциями с ценными бумагами и «прочим финансовым компаниям» (банки сюда не включены). Еще 190 млрд рублей «Открытие» ссудил девелоперам и застройщикам.

Алексей Коренев на это замечает, что основные претензии АКРА были вызваны большим объемом аффилированных кредитов, а вот остальным банкам БОМП ЦБ действительно указывал на повышенную рискованность их кредитных портфелей в связи с высокой долей в них кредитов девелоперам.

Элвис Марламов соглашается, что разнообразные активы, которыми владеют банки БОМП, вызывают вопросы, помимо разве что пенсионных фондов. Причем многие из этих активов на бирже оцениваются слишком дорого — даже после падения акций дорогим остается и сам банк «Открытие»: на бирже он стоит около 270 млрд рублей, то есть дороже своего капитала — примерно на уровне Сбербанка (который торгуется по 1,3 капитала)

Самое неприятное, что при этом банк еще и не получает существенной отдачи от своих вложений. Поддержка ЦБ не бесплатна, напоминает Элвис Марламов, и есть вопрос, смогут ли «Открытие» — или другие банки — генерировать доход, покрывающий стоимость этих денег. Эксперт указывает, что, согласно данным МСФО за 2016 год, рентабельность капитала «Открытия» — 3%, Промсвязьбанка — 2,6%, Бинбанка — 4% против 9% у ВТБ и 20% у Сбербанка. Таким образом, еще недавно капитал банков не давал серьезной отдачи, а как будет в этом году, пока непонятно.

«Банковский рынок сегодня малопредсказуем сточки зрения доходности, — рассуждает Павел Самиев. — Действительно, в 2016 году у банков была высокая процентная маржа — за счет того, что ставки по кредитам снижались не так быстро, как по депозитам, и поэтому даже те банки, у которых не самые лучшие портфели, смогли показать очень хороший результат. Но этим летом процентная маржа сильно снизилась, доходность кредитных портфелей упала, усилилось давление на резервы. Банкам приходится доформировывать резервы — например, по крупным заемщикам, не имеющим рейтинга российских рейтинговых агентств. Фактически ЦБ дал банкам отдохнуть и заработать — впервые за долгое время у нас кредитование росло быстрее резервов, но, похоже, этот цикл подошел к концу. Что касается комиссионных доходов, то в значительной мере они есть либо у госбанков, либо у розничных универсальных банков — каким, кстати, является и “Открытие”, у которого много смежных страховых, инвестиционных и других бизнесов. Но комиссионные доходы тоже цикличны и имеют свои пики».

Насколько опасна сейчас связанность банков БОМП друг с другом? Денис Порывай признает, что кредитование связанных сторон в большой степени обусловливает системные риски, но отмечает, что ЦБ с этим активно борется, планируя ввести норматив на кредитование связанных заемщиков, так что эффект домино маловероятен. «Можно ли считать проблемным российский банковский сектор вообще? И нет и да, — рассуждает Андрей Хохрин из “Цериха”. — С одной стороны, в малом числе банков сосредоточены почти все активы. Прочим банкам регулятор постепенно и последовательно перекрывает кислород. Это делает систему централизованно управляемой. Но это же снижает ее эффективность, диверсификацию. Ведь раньше, например в 2004 году, когда “упала” “Гута”, и даже в 2008-м, когда банки подкашивало чуть ли не десятками, просто росли ставки МБК, банки закрывали друг на друга лимиты и каждый спасался как мог, но в одиночку, и это делало систему живучей. Но теперь, после укрупнений и чисток, даже относительно маленькая “Югра” в силу возросшей взаимозависимости участников системы привела к большим потрясениям. Качество банковского бизнеса будет падать, проблемные задолженности — расти, как и вообще будет расти неизбирательность в выборе объектов финансирования и инвестиций. И может оказаться, что нынешний кризис доверия, который банковская система, надеюсь, без потерь пройдет, окажет этой системе коварную услугу».

«Мы работаем в штатном режиме, привлекая новые депозиты от разных категорий клиентов. Мы уверены, что после завершения информационной атаки и по мере восстановления информационного фона динамика средств клиентов восстановится» — лаконично прокомментировали свою бизнес-стратегию банка в пресс-службе «Открытия».

В подготовке статьи принимал участие руководитель проектов Аналитического центра «Эксперт» Сергей Селянин