Основным акцентом банковской деятельности становится не структура баланса, а удержание паритета доходов и расходов

АНДРЕЙ ПОРУБОВ

Читайте Monocle.ru в

Банковская статистика по итогам первого полугодия 2018 года не радует: после перехода в прошлом году в положительную зону (+ 9%) были все основания для закрепления роста активов, но ожидания не оправдались. Совокупные активы банковской системы показали сокращение на 1%. Если не брать в расчет банки, санируемые ФКБС (Промсвязьбанк, «Открытие», БинБанк и их дочерние структуры), активы которых сократились на 26%, суммарный рост — всего 1,3%. Результаты расчетов аналитического центра «Эксперт» мы предложили к обсуждению менеджерам федеральных и региональных банков на круглом столе в редакции журнала «Эксперт-Урал».

Безусловно, группы банков показывают разную динамику. Активы Сбербанка выросли на 4,4%. Чуть меньше, 4,3%, динамика средних (из топ-200) региональных банков. На 2,3% подросли крупные универсальные частные банки. Плюс 2% продемонстрировали «дочки» нерезидентов. У розничных банков — плюс 0,6%, но диапазон в этой группе широк: если Тинькофф и Ренессанс Кредит показали 8,5% и 10,5%, то прочие — куда более скромный рост или вообще сокращение. На уровне нуля балансируют малые региональные и московские банки. Группа госбанков за исключением Сбербанка совокупно сократила активы на 2,6%.

В целом по банковской системе активы сократили 53% банков и НКО (из топ-100 — 38%). Для сравнения: за весь 2017 год — 35% банков (из топ-100 — 25%).

Мы не склонны на основании этой статистики делать вывод о стагнации в банковском секторе. Пример Сбербанка и ряда отдельных игроков говорит о том, что возможности для роста есть. Вероятнее всего, на совокупные показатели влияет продолжающееся количественное сокращение банков.

Настороженный рост

Основной негативный фактор для динамики развития банковского сектора — нерасширение кредитного портфеля в силу низкой инвестиционной активности в российской экономике. За полугодие портфель юрлиц увеличился всего на 1% (валютный — минус 8%, рублевый — плюс 5%). Среди лидеров Сбербанк — 4,7%, а также малые региональные банки — 4,6% по рублевому портфелю. Падение в целом у крупных частных банков.

При этом портфель кредитов индивидуальным предпринимателям все толще: за 2017-й — плюс 4,4%, за полугодие-2018 — 5%, причем у банков всех групп.

Впереди всех — кредиты населению: плюс 10% за полугодие (ипотека — 11%, прочие группы — 9%). Однако к этой статистике следует относиться настороженно. По нашим расчетам, уровень просрочки вырос за полугодие в целом по стране с 6 до 7%, а без учета Сбербанка и других госбанков, у которых портфель значительно лучше, — с 8,8 до 10,4%, по группе розничных банков — с 11,6 до 14,6%. Максимальная просрочка у «Русского стандарта» (36%) и «Восточного экспресса» (19%). Они списывают безнадежную задолженность за счет резервов. У лидера роста потребкредитования банка Тинькофф уровень просрочки (9%) растет теми же темпами, что и портфель.

Важно, что рост банковских портфелей не соотносится с динамикой зарплат и сбережений. На эту деталь в недавнем сообщении обратило внимание Минэкономразвития. По расчетам ведомства, в июне портфель кредитов населению увеличился на 15,9% в годовом выражении, в мае — на 15,1%. Рост реальных зарплат в это же время замедлился до 7,2%.

В поисках объектов размещения ресурсов банки все чаще смотрят в сторону фондового рынка. Поэтому динамика роста портфеля ценных бумаг опережает рост корпоративного кредитования: за полугодие портфель ценных бумаг прирос на 3,4%, наибольший рост показали крупные частные банки — 18,5%, средние региональные и малые московские — 12%. Еще одно наблюдение: активы, приносящие доход, растут быстрее, чем активы в целом, — за счет сокращения избыточной ликвидности.

На комиссию

За полугодие средства юрлиц выросли на 4,7%, у Сбербанка — 11%, у малых банков — сокращение. Частные вклады снизили прирост до минимальной величины за последние десять лет, сильнее спад был только в 2014 году, причиной его стала паника, связанная с резким падением рубля. По итогам полугодия вклады выросли всего на 3% (рублевые — плюс 5%, валютные — минус 5%). При этом доля средств на счетах увеличилась на 10%, тогда как в срочных вкладах — всего на 1%. И это логично: ставки по вкладам продолжают падать, а многие банки платят проценты на остатки по счетам.

В целом структура банковских активов и обязательств большинства банков не меняется последний год. Основным акцентом банковской деятельности становится не структура баланса, а контроль доходов и расходов. За год (мы сравнивали первое полугодие этого и прошлого года) процентные доходы сократились на 2,5%, у групп малых банков почти на 10%. Правда, при этом и процентные расходы упали на 14%, за счет этого процентная маржа возросла на 12%. Лидеры по этому показателю — группа крупных частных банков. У малых в целом процентная маржа сокращается. Поскольку предпосылок для роста корпоративного кредитования по-прежнему нет, банки все больше стремятся зарабатывать на непроцентных доходах. За рассматриваемый период на 11% выросли чистые комиссионные доходы, больше всех на услугах заработал Сбербанк — 21%. У средних региональных банков почти нет роста, у малых — сокращение на 8%. Стоит упомянуть уральские банки за пределами второй сотни, которые все-таки увеличили комиссионные доходы за последний год: Ижкомбанк, «Нейва», Стройлесбанк, Кетовский, Первоуральскбанк, Почтобанк, «Курган», Углеметбанк.

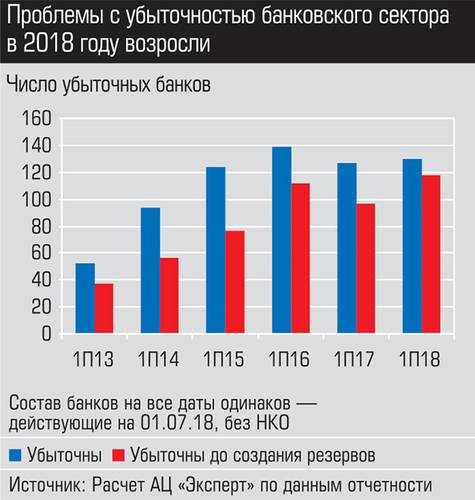

Проблемы с убыточностью банковского сектора в 2018 году возросли

В целом в системе растут и процентные, и непроцентные доходы

Статистика проблемности

Количество проблемных банков за последний год не сократилось. Среди ныне действующих 130 окончили полугодие с убытками (118 убыточны до создания резервов). Год назад в той же группе (мы не берем банки, у которых впоследствии была отозвана лицензия) убыточны были 127 банков (до создания резервов 97), два года назад — 139 (112 соответственно).

Мы видим, что все больше банков с отозванной лицензией имели застарелые проблемы с прибылью: они несколько лет проедали свой капитал. Так, 20 июля Банк России отозвал лицензию одного из старейших банков Свердловской области Тагилбанка: «Деятельность на протяжении длительного времени являлась убыточной ввиду низкой эффективности использовавшейся бизнес-модели». В числе претензий ЦБ нет типичных ранее «фальсификации отчетности, <…> проведения рискованной кредитной политики, <…> нарушения требований нормативных актов Банка России в области противодействия легализации (отмыванию) доходов».

С рынка уходят в основном малые банки: за семь месяцев этого года первая сотня лишилась одного банка, вторая восьми, остальные 26 за пределами второй сотни.

Подписаться за 500 ₽Все материалы номера за 180 ₽400

🤖 «Пока бизнес скорее тратит на ИИ, чем на нем зарабатывает»

Пока Google и Microsoft делают наши личные данные топливом для своих нейросетей — анализируя почту или делая скриншоты экрана каждые несколько секунд, — реальный сектор (финансы, медицина, промышленность) задыхается от обратной проблемы. Здесь строгие законы о защите персональных данных превращаются в непреодолимый барьер: обмениваться данными, чтобы учить свои модели на них, большей части банков и корпораций запрещено.

Однако выход есть — технология конфиденциальных вычислений, позволяющая анализировать данные, не раскрывая их. В России одним из пионеров этого подхода стала компания УБИК (теперь часть группы Arenadata), запустившая в прошлом году продукт Ubic Conclave для совместного анализа данных банков, телекомов и госструктур без передачи самих сведений.

⚡️ Петр Емельянов — директор по дата-стратегии и искусственному интеллекту группы Arenadata

Как работают конфиденциальные вычисления? Что дает ИИ бизнесу? Что за задачи решают ваши заказчики? Как будет проходить адаптация к ИИ?

🎙 О том, как именно конфиденциальные вычисления могут преобразить искусственный интеллект и где кроется экономика в анализе данных, Петр Емельянов рассказал в подкасте «Монокля».

0.54 что такое конфиденциальные данные и вычисления и зачем они нужны

5.50 что могут узнать банки о своих клиентах, если объединят свои данные (не объединяя их)?

7.50 как не запутаться в том, что показывают большие данные

12.35 стартапы на базе ИИ: почему у них нет конкуретных преимуществ

14.00 как работает Conclave

17.00 что хотят получить банки и компании с помощью конфиденциальных вычислений

21.00 как экосистема может больше зарабатывать за счет знания своего клиента

23.50 каким будет ИИ,обученный не на общедоступных, а на публичных данных

28.20 почему нам не нравится, когда наши данные обрабатывают

31.50 так приносит ли ИИ деньги или нет?