Уже две карты рассрочки появились на российском рынке. Недавно Совкомбанк выпустил на рынок свою беспроцентную карту рассрочки «Халва», а несколькими месяцами ранее появился похожий продукт от Qiwi — карта рассрочки «Совесть».

Если кредит предполагает некую процентную ставку, увеличивающую итоговую цену товара, и большие сроки погашения (год и более), то рассрочка обычно рассчитана на короткий промежуток времени (в среднем один-три месяца) и является беспроцентной. Чаще всего рассрочку оформляют на дорогой товар или услугу.

Карты рассрочки — фактически те же кредитные карты, но с очень длинным овердрафтом. Есть шанс, что с их появлением мы перейдем к новому этапу работы банков с физлицами — от кредитования под высочайшие проценты к работе с комиссионным доходом, который будут платить как держатели карт, так и ритейлеры.

Шампунь в рассрочку

У карт рассрочки уже есть история: в 2014 году выпуск такой карты в Белоруссии начал местный МТБанк. Потребитель отнесся к продукту более чем благосклонно: за два года карта появилась у 15% экономически активного населения страны. Принцип следующий: на карте уже имеется некая сумма денег и установлен максимально возможный лимит в 20 млн белорусских рублей (до шести тысяч после девальвации), который банк мог ограничить, исходя из оценки платежеспособности. После оплаты товара в партнерской сети сумма покупки дробится на доли, которые постепенно выплачиваются. Время рассрочки зависит от конкретной сети-партнера, а лимит на карте восполняется по мере погашения. В партнерскую сеть входит множество магазинов по всей республике, от бытовой техники до парфюмерии.

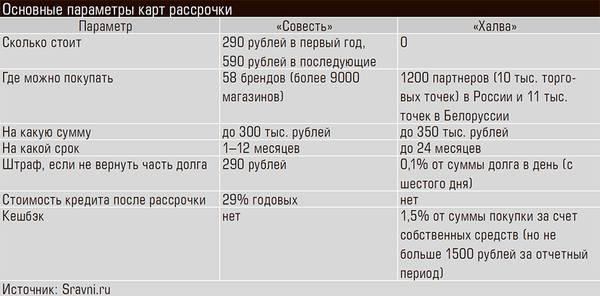

Совкомбанк решил повторить успех соседей. По словам управляющего директора Совкомбанка Андрея Спивакова, «Халва» — первая федеральная карта рассрочек, где клиент банку не должен ничего и никогда. Деньги на обслуживание карты, по сути, платят члены партнерской программы — магазины. Как же все это работает у нас? Как сообщили в пресс-службе Совкомбанка, программа включает в себя 1200 партнеров (среди них Lamoda, «М.Видео», «Шоколадница» и т. д.) более чем с десятью тысячами магазинов в настоящий момент. Причем Совкомбанк ожидает стремительного роста количества партнеров.

Рассрочка возможна на срок до года в зависимости от конкретного магазина, в котором производится покупка. Лимит в 350 тыс. рублей револьвируется (восполняется по мере погашения), также присутствует кешбэк (возврат части суммы покупки) в размере 1,5%. При просрочке начисляется штраф в 0,1% от суммы за каждый календарный день с шестого дня после образования просроченной задолженности.

Аналогом «Халвы» выступает карта «Совесть, представленная в ноябре Киви банком, входящим в группу Qiwi. Сейчас у «Совести» почти 60 партнеров и более 9000 магазинов, часть партнеров пересекается с партнерами «Халвы». Карта «Совесть» тоже выпускается бесплатно, но имеет плату за обслуживание, лимит рассрочки колеблется от 5000 до 300 тысяч рублей (конкретную цифру определяет банк).

Карта «Совесть» является комплексным продуктом — это предоплаченная карточка, счет с овердрафтом в Киви банке и виртуальная карта. За пользование деньгами после окончания периода рассрочки взимается комиссия 29% годовых.

Как поясняют в Совкомбанке, обычные карточные продукты, с обычным грейс-периодом до 56 дней неприемлемы для целевой клиентской базы банка — жителей малых городов и людей старшего поколения, которым трудно разобраться во всех нюансах таких карт.

Да и в целом для развития кредитования физлиц сейчас не лучшее время: напомним, в 2016 году реальные доходы граждан снизились почти на 6%.

В этих условиях вполне понятным выглядит желание банков расширить таким образом аудиторию (Совкомбанк планирует по итогам 2017 года выдать миллион карт) и желание ритейлеров, не вкладываясь в рекламу, получить приток клиентов и повысить средний чек. Ради этого они готовы взять на себя расходы на обслуживание карт, которые обычно несут держатели.

Потребители выигрывают при аккуратном управлении своими расходами, «размазывая» плату на больший период и избавляясь от необходимости тратить время в каждом магазине, где они хотят оформить покупку с рассрочкой.

Дорогие бесплатные деньги

Оправдается ли ставка на карты рассрочки, покажет время. Поначалу это весьма затратный продукт: только в этом году Совкомбанк планирует потратить на маркетинговое продвижение карты полтора миллиарда рублей. А Qiwi уже предупредила инвесторов, что в 2017 году чистая прибыль группы может сократиться на 25–35% относительно 2016-го — из-за затрат на «Совесть».

При этом надо помнить, что банки несут не только затраты на маркетинг, — они еще теряют недополученную прибыль, которую могли бы получить, если бы разместили средства, выдаваемые людям по картам рассрочки, хотя бы на денежном рынке (сейчас там ставки 10,1–10,5% годовых). Таким образом, выдавая даже 10 млрд рублей, финансовый институт лишается 1 млрд рублей недополученной прибыли.

Часть затрат должна покрываться комиссиями клиентов (в случае с картой «Совесть» также можно предположить, что определенную комиссию банкам-эмитентам платят и ритейлеры-партнеры).

По словам старшего аналитика по банковскому сектору ИГ «Атон» Михаила Ганелина, перспективы карты «Совесть» представляются пока неясными. Qiwi — больше транзакционная компания с хорошими разработками в сфере финтеха, тогда как «Совесть» скорее относится к традиционным банковским услугам, а это совсем другой вид бизнеса. Конкурент в виде «Халвы» появился очень быстро, и не исключено скорое появление аналогичных проектов у других банков. Успех проекта Qiwi во многом будет зависеть от эффективного управления рисками, построении правильной модели скоринга и количеством компаний-партнеров, резюмирует аналитик.

В плюсах у карт рассрочки — перспектива построения на их основе экосистемы, включающей в себя банки и ритейлеров. Данные о покупках держателей карт — ценнейший ресурс: в будущем банки смогут точечно предлагать клиентам другие финансовые продукты, уже с хорошей маржей.